特典❶の試し読みに来てくださり、ありがとうございます。

特典❶は現在で3万文字で内容を作り込んでいます。

試し読みで読めるのは、その約1/4程度、7000文字程度の内容になります。

以下が特典内容になります。試し読み部分だけでもためになることがあると思いますので、是非最後までご覧ください。

==========================

特典をお受け取りいただき、ありがとうございます。

この特典では、万が一粗悪なFPに当たってしまって、不必要な保険に加入してしまった…なんてことが起きないように、保険選びにおける必要な知識をお伝えしていきます。

FP相談を受けることをおすすめしている身として、「私(たえこ)が言ったから相談した結果、不要な保険に加入しちゃった…」なんてことがあったら私の本意ではありません。

私に背中を押されてFP相談を受けた人が絶対に損をしないように、責任を持って、しっかり解説させていただきます。

保険選びで失敗しないために、是非最後までお付き合いいただければと思います。

保険は『加入すれば安心』というものではない

まず、保険は加入しておけば安心できるというものではない、ということをよく認識する必要があります。

保険というのは、万が一のために加入するものであって、使わないことがほとんど。

もっと認識しなければならないのは、生きている場合にかかる費用。

だから保険に沢山加入して安心するのではなくて、必要性の低いものはなるべく加入は控えて、いかに投資に回して将来の教育費、老後資金を準備するか、自分達の今の生活のために貯蓄・投資できるかが重要です。

この認識をしていないと、「なんだか加入しないと不安だから保険入っておこう…」とか、「保険屋さんに勧められたから加入しようかな…」とか、あいまいな基準で無駄な保険に加入しかねません。

高給取りとか、保険に数万入れても生活費も老後も問題ないという人はいいですが、多くの人はそうではないはずです。

自分にとって必要な保険にだけ加入して、加入せずに浮いた分のお金をしっかり投資・貯蓄に回していきましょう。

保険選びを失敗しないために検討すること

早速ですが、保険選びにおける必要な知識をお伝えしていきます。

まず保険選びというのは、次の2つの視点で必要かどうかを検討します。

①収入損失の大きさ

②緊急性の高さ

具体的にどういうことか、以下の家族構成・年収・預貯金額の例で見ていきましょう。

・夫、妻、子供2人(小学生)の家族4人

・夫が年収500万円、妻年収200万円

・預貯金500万円

夫が亡くなる場合

この家族場合、夫が亡くなる場合の「①収入損失」と「②緊急性」について考えます。

①損失の大きさ

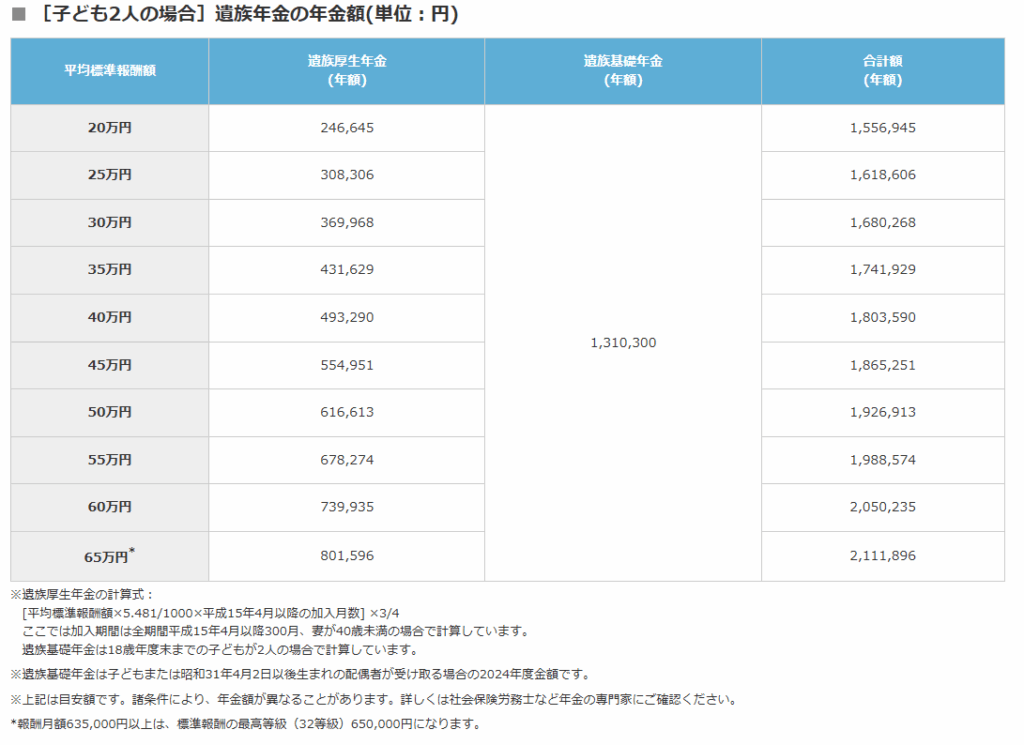

子がいる場合は、遺族年金が支給されます。

引用元:https://lify.jp/insurance/public/pension-public/article-2185/

国民年金を納めている場合、子がいるため遺族基礎年金は貰えます。子の人数によって変わりますが、子が2人の場合は遺族基礎年金は上記のとおり、年間約131万円支給されます。

※子がいない場合は遺族基礎年金の支給はないので注意が必要です。

一方で遺族厚生年金の方は、厚生年金の支払い期間によって額が変わります。

上記の表の金額は、25年間納めていた場合の額になるため、それよりも短ければもっと少なくなります。

せいぜい貰える額は合わせても130万円~200万円、妻の働き方も変わる可能性があり、妻・子2人の3人で暮らしていくには生活が厳しく、子二人を大学へ進学させるのも厳しくなります。

→損失は大きいと考えます。

②緊急性の高さ…収入が激減、妻の年収を夫程度まで上げるには時間がかかるがそれまで待つことは難しい →緊急性は高い

このように考えると、夫が亡くなってしまった場合の損失分を補う保険には加入すべきという考えになります。

夫が1か月入院する場合

一方で、例えば医療保険について、もし夫が1か月だけ入院する場合について考えます。

まず医療保険を検討するにあたっては、次の二つの国の公的制度について理解しておく必要があります。

〈ざっくり解説〉

- 傷病手当金

一般企業に勤めていて健康保険組合に加入していれば、傷病手当金(ざっくり給料の2/3)が最大1年半にわたって支給される - 高額療養費制度

医療費が所定の額より多くかかった場合、超過分は国が負担してくれる制度(年収500万円程度の場合、医療費の自己負担額は約8~9万円に収まるケースが多い)

これらを踏まえて検討します。

①損失の大きさ

1か月働けなくなった場合、まず傷病手当金が支給されるため、いつもよりは収入が減るものの大きな心配は不要です。(足りない分は預貯金500万円から補填可能)

※自営業の方は健康保険組合に加入していないため、傷病手当金の給付はありません。

※傷病手当金の詳細は、「医療保険」の項目で詳しく解説します。

②緊急性の高さ

突発的かつ一時的な入院の場合、復帰が前提になるため、入院したからといってその後収入が途絶えるわけではありません。

もし仮に退院できても働けない状態になる可能性もありますが、傷病手当金が1年半にわたって支給されます。

その間に今後どう立て直していくかを検討することも可能です。

また、1か月入院中の費用についても、高額療養費制度のおかげで約8万円程度に費用を抑えられます。

差額ベッド代や食費は自己負担になるため、その費用は負担しなければなりませんが、差額ベッド代が1日1万円の場合30万円、決して少ない額ではありませんが、預貯金500万円からも賄える範囲です。

このご家庭のケースの場合で1か月入院するケースで考える場合、医療保険は必ずしも必要ではない、つまり優先度は低いと考えられます。

ただし、正直医療保険はどんな治療を受けるか、どのくらいの期間での入院を想定するかでも考えは変わります。

私は一般論として、入院日数の短期化(おおむね5日程度、よく聞く病気だと10~20日程度のことが多い)で考えると優先度は低いと考えています。

ですが、脳梗塞だと平均70日程度、精神疾患や認知症の場合100日を超える、このような長期入院場合に備えたければ、医療保険は役に立つと思います。

『どのくらいの期間の入院に対して自分が備えたいと思うか』で考えは変わります。

考え方は人それぞれになりますが、一つだけ言えることは、国の公的制度が整っており、死亡保険に比べると医療保険の優先度は低いということ。

医療保険は色々な考え方があるので、一概に必要とか不要とは言えません。

「自分だったらどうするか」それを考えるための情報を「医療保険」の項目で、より詳しく説明します。

(為念)医療保険を働けなくなった時の収入のあてにしないこと

医療保険は入院していないと入院給付金がでないため、働けなくなった場合の備えにはなりません。

働けなくなるほどのケガや病気になった場合でも、病院は病床の確保と病院側の利益の面(長期入院だと利益率が下がる)から、入院での治療が不要(通院でも可)ならできるだけ短期で退院させる傾向にあります。

そしてもし寝たきりで超長期入院になっても、入院日数無制限の特約をつけなければ、給付金の支払限度は180日がマックスです。(契約内容によっては60日や120日などがマックス)

もちろんマックスで入院できれば数か月分の生活費はでます。

ですが、そもそも入院短期化の傾向にある中で、保険加入の理由が「生活費の足しにしたい」だとしたら、当てが外れるので注意してください。

各保険の内容を検討するのは非常に重要

このように、国の制度や公的保険などをよく考えたうえで、本当に必要な保険は何か?を検討することが非常に大事です。

この後の項目では、各保険について、本当に必要か?と考えるための情報をお伝えしていきます。

必ずこの保険は不要とか、必要とは言い切れない部分があるため、最終的にご自身でご判断していただくために必要な情報を、しっかりお伝えしていきます。是非最後までお読みください。

各保険の加入要否を検討する

まえおき

これから事細かに考え方についてお伝えしていきます。

ですが、1つだけ先にお伝えさせていただきますと、この考えは私1FPとしての意見であり、必ずしもこれが正しいわけではありません。

FPが100人いれば100通りの考えが存在するわけで、相談したFPの考えとあなたの考えが合致するかは分かりません。

それは私がここに記載する考え(1FPの考え)も然りです。

私の考えは、

・自分のFPとしての知識と

・10人以上のFPの話を聞いてきて

・複数(20~30商品)の保険の紹介を受け

・無駄な保険に加入しない考え方の書籍読んで

その結果、私の考えとして記載させていただくものです。

私としては自信を持って記載するのですが、「必ずコレ!」というわけではないので、保険加入を検討する場合は、複数FPと面談し、自分に合った考えのFPに出会えるように面談することをおすすめします。

それでは、私の考えを記載させていただきます。

生命保険の主な種類

まず生命保険の主な種類について解説します。

| 種類 | 内容(ざっくり) |

| 収入保障保険 | 亡くなった場合、毎月決まった額(10万円など)を設定した年齢(65歳など)まで受け取れる保険 |

| 定期保険 | 亡くなった場合に保険金として一括受領、保険期間は65歳などの有期 |

| 医療保険 | 入院給付金や手術給付金で費用負担を軽減 |

| がん保険 | がんと診断されたらまとまった給付金がもらえる、入院・通院した場合にも給付金がもらえる |

| 学資保険 | 子供の教育費(主に高校・大学に向けたもの)を保険の増やす機能で貯める(貯蓄型保険) 契約者死亡時には、以降の保険料の払込が不要になる |

| 個人年金保険 | 積み立てた保険料を債券運用で増やし、年金のように毎年受け取り、国から貰える年金の足しにするための貯蓄型保険 |

| 介護保険 | 要介護または認知症になったときに保険金が下りる |

| 貯蓄型保険 | 投資信託または国債などで運用し、貯蓄機能がありながら死亡保障もついた保険 |

それぞれについて、保険加入が必要かどうかを判断するための情報、私が考える必要性について、解説していきます。

収入保障保険・定期保険

保険の概要

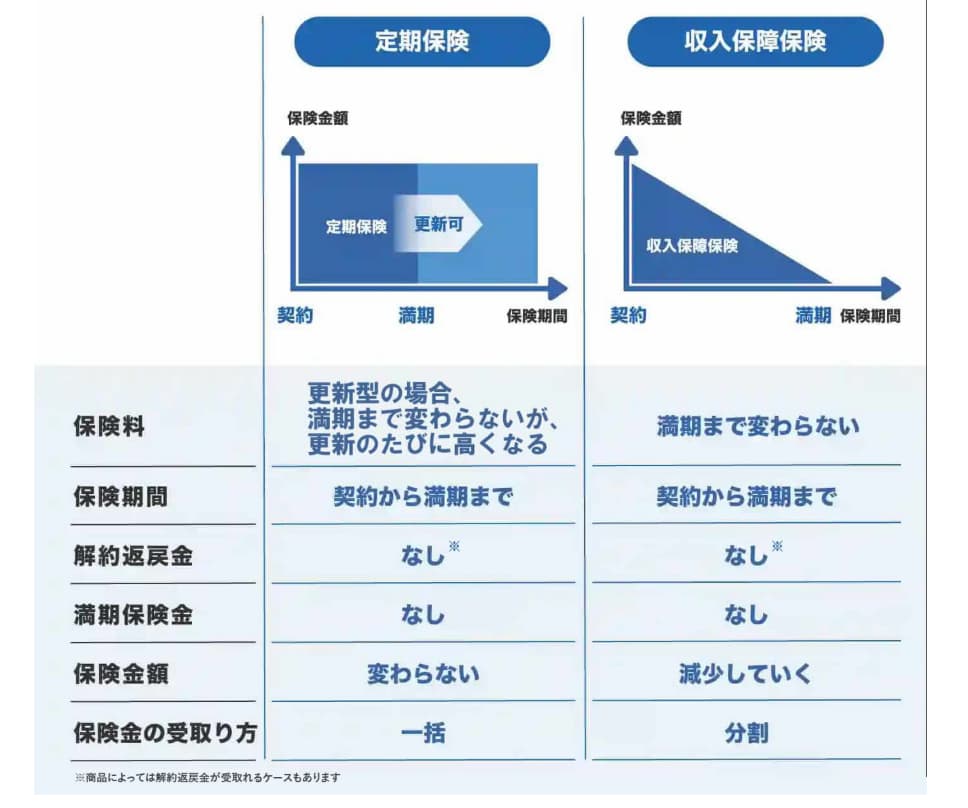

〇定期保険

定期保険は、いつまでに亡くなったらいくら貰える、というタイプの契約です。例えば65歳までに亡くなったら3000万円もらえる、と言った具合です。

定期とは期間が定められているということで、期間とは65歳などのことを指します。65歳と指定したらそこで契約が終わるため、66歳で亡くなっても保険金はおりません。

〇収入保障保険

収入保障保険は、例えば契約者が亡くなったら指定した年齢(65歳など)まで毎月10万円など設定した保険金が受け取れる、というタイプの保険です。

給料の代わりという感覚で毎月分割して保険金を受け取るタイプ。こちらも指定年齢以降に亡くなったら保険の契約は切れるため保険金は下りません。

引用元:https://www.zurichlife.co.jp/product/category_shibou/teikihoken/column_list/column04

定期保険と収入保障保険の違い

定期保険と収入保障保険の大きな違いは、亡くなった時期によって受け取れる保険金の額に差が出ることです。

定期保険は保険金の額を下げなければ、最初に契約した額(例えば3000万円)が、例えば若くして亡くなっても、60歳に亡くなっても3000万円下りることになります。(時期に関係なく3000万円下りる)

一方、収入保障保険であれば、65歳が満期、毎月10万円を受け取れる契約の場合、60歳に亡くなったら60歳~65歳の5年間受け取ることになるので、10万円×12ヶ月×5年=600万円、つまり亡くなる時期が遅くなればなるほど、受け取れる保険金の額が少なくなるということです。

このような違いがあるため、当然ながら同じ保険金額が出る内容であれば、定期保険より収入保障保険の方が保険料は安くなる傾向にあります。

貯蓄が必要な時期は若いうちで(子の教育費用の積立)、後になればなるほど資産形成ができているとプラン設計することが多く、収入保障保険を提案されるケースが多いです。

これらの保険は、被保険者が亡くなった時に保険金を受け取り(一括または毎月)、生活費や子供の教育費に充てることを目的としています。

①収入損失の大きさ

②緊急性の高さ

これらを検証する前に、まず私が考える加入要否はこちら↓

・子がいる夫婦…加入した方がいい

・子がいない夫婦(共働き)…加入しなくても良い

・子がいない夫婦(専業主婦(夫))…加入を検討する

・独身…加入の必要性はほとんどない

なぜこう考えるかは、それぞれ該当する箇所をタップして確認してください。

子がいる夫婦

①収入損失の大きさ…大

②緊急性の高さ…大

共働きの場合は両方の加入を検討します。片方のみ働いている場合は、片方のみの加入を検討するのが一般的です。

ですが専業主婦(夫)の場合でも、亡くなると家事育児の負担が残された側にのしかかります。

働いている側の給料の額によっては、家事育児を誰かに依頼する(外注する)ための費用を給料から賄えないケースもあります。

その場合は少ない額でも保険に加入することを検討した方が良いケースもあります。

また、今は片方しか働いていないけれど、子供が少し大きくなったら、生活費の足しにパートタイマーとして勤務することを検討する方もいると思います。

なので、基本的にライフプラン設計をして、今働いていない方がこれから勤務しないと生活が成り立たないかどうかを検証してから、加入要否は検討した方が良いと考えます。

今働いてないから加入しなくていい、というのは、思わぬ落とし穴があるケースもあるということです。

なお、将来かかってくる費用で、まだライフプラン設計していないために見えてない代表的な費用は、子の教育資金、老後資金です。

教育資金は全て国公立に進学した場合で子一人あたり約1000万円、下宿の場合だと地域によりますが、+500万円程度を見込んでおきます。

老後も老後2000万円問題で考えると、そこそこの稼ぎがないと準備するのが難しいのが実情です。

これらの額を片方の収入のみで、生活しながら工面していける人は夫婦両方での保険加入の必要はありませんが、そうでない場合が多いでしょう。

自分達の収入と将来かかる費用をしっかり検証したうえで、加入要否は検討しましょう。

また、確率は低くても、損失が大きい場合は、保険で備える必要性があることを認識しておきましょう。

子がいない夫婦(共働き)

①収入損失の大きさ…中

②緊急性の高さ…小

加入の必要性は低いです。というのも、共働きで片方が亡くなってしまった時でも自分にはしっかり職があります。

配偶者が亡くなったとしても、教育費はかかりませんし、運用でしっかり貯めていけば老後資金の準備は一人の収入でも十分可能です。

必要性は低いため、無理に加入するのは不要です。

ただし、以下の2つのケースでは、加入を検討します。

①片方の収入が大きく、もう片方の収入が小さい場合で、収入が大きい方を頼りにしている場合

この場合、収入が大きい方が亡くなった時のために加入を検討する必要があるでしょう。

②妊娠、出産を検討している場合

妊娠、出産を検討している場合は、そのタイミングで加入を検討するのは良いと思います。

加入時期が早いだけ、保険料は安くなりますし、考えたくはありませんが、仮に出産時に母体に万が一のことがあり、子のみ助かるというケースも0ではありません。

子がいる、いないでの将来のお金のかかり方はかなり変わります。

もう妊娠、出産が視野にある場合は、加入を検討しても良いでしょう。

子がいない夫婦(専業主婦(夫))

①収入損失の大きさ…大

②緊急性の高さ…中

〇働いている側は加入の必要性は中~高です。

想像は容易かと思いますが、働いている側の給料で生活が成り立っていた場合で亡くなった場合、いくら専業主婦(夫)側がすぐに働きに出たとしても、すぐに働いている側と同等の給与収入を得ることはかなり難しいです。

※子がいない場合、遺族基礎年金は支給されないので注意。遺族厚生年金は支給されますが、加入年月によっては支給がない場合や支給額が低い場合もあるので注意。

長年専業主婦(夫)をやってきた人が、正社員で満足する給料が支給される働き口を見つけるのは難しい。

ここはどこまで専業主婦(夫)を思いやるかの問題かと思います。

〇専業主婦(夫)側の加入については要検討です。

妊娠、出産を望む場合は検討が必要。

今は専業主婦(夫)でも経済的に大丈夫だとしても、子ができてからはパートタイマー等として勤務しなければ家計が厳しくなるケースも多いです。

子を検討している場合は、上の「子がいない夫婦(共働き)」と同様に、妊娠、出産を検討するタイミングで加入を検討するのは良いと思います。

また、加入を検討するにあたっては、必ずライフプランシミュレーションを作成し、子ができた場合にいくらくらいプラス収入(パートタイマー等)が必要かを算出し、収入保障保険や定期保険も、算出額を参考に必要額を検討するようにしてください。

独身

①収入損失の大きさ…小

②緊急性の高さ…小

加入の必要性は0に近いです。

なぜならこの保険は、自分が亡くなった時に家族がお金に困って路頭に迷わないために加入する保険だから。

自分が亡くなって生活が行き詰るようなことがあるケースでいうと、自分の両親等が、あなたの給料をあてにして生活している場合。

このケースでは、加入を検討する必要があります。

そういうケースではない場合で、「これから結婚するかもしれないし…」と、まれに結婚してないのに加入する人がいますが、急いで加入する必要はありません。

保険屋さんから「若いうちが保険料安くてお得ですよ」なんて甘い言葉を掛けられても、時期尚早です。(必要になる保険金額も独身のうちはちゃんと分からない)、「結婚したら考えます」と断ると良いでしょう。

一つ注意することとすれば、こういった保険関係は、病気等があると加入できないことがあります。

もしその心配がある、という人は、加入しても良いでしょう。

※実際に私も喘息持ちで、ステロイドの錠剤(内服)を処方されたことがあったため、2年間加入できないという制限を受けました。(高い保険料を払えば加入もできましたが、2年間経つのを待つことにしました)

また、タバコを吸っている、血圧が高い、体重が極端に軽い・重いということが、保険料に大きく影響します。

独身で加入しないとしても、将来加入することを考えて、健康には気を使って生活することをお勧めします。

要介護状態などで保険金が下りる特約はつけるべきか?

収入保障保険には、特約で、死亡の他に「要介護〇以上、身体障害等級〇以上の場合、死亡保障と同じように保険金を受け取れる」という特約があります。

この特約を付けると、当然ながら保険料は上がります。

ここで、この特約をつけるべきかどうか、という議論になります。

========================

特典❶の試し読みは以上となります。

お読みいただき、ありがとうございました。

このような感じでボリュームの差はありますが、

・定期保険・収入保障保険

・医療保険

・がん保険

・学資保険

・個人年金保険

・介護保険

・貯蓄型保険

これらの各保険について知っておきたい知識と加入の考え方を解説しています。

私とFP10人、書籍を出版しているFPの方の知識を詰め込んでいるので、お役に立てることがあるかと思います。

是非資産形成のきっかけにFP相談をしてみていただき、特典を受け取っていただけたら幸いです。

たえこ