2024年から新NISAが始まり、少しずつ投資について興味を持って始める人が増えてきました。

そんな中、NISAを意識して販売を開始したと思われるソニー生命の変額保険『SOVANI』について、少しずつ注目が集まり始めています。

・変額保険なのになぜ注目されてる?

・SOVANIの評判は?

・おすすめのファンドはある?

・NISAとどっちがいいの?

今回はこんな疑問を深堀します。

- ソニー生命のSOVANIとは・特徴

- SOVANIの評判・口コミ

- SOVANIのデメリット・メリット

- SOVANIのおすすめ商品

- SOVANIとNISAを徹底比較

- SOVANIが向いている人・向いていない人

たえこ

- 2級ファイナンシャル・プランニング技能士

- 素人のふりしてFP10人と徹底面談

- FP相談35回以上のガチ面談実施

- 独身時代手取り15万➡節約&投資で2000万の貯蓄に成功

- 30代1児の母

- 将来お金のことで不安な人をゼロにしたく、情報発信中

結論から言うとSOVANIは優秀な商品です。

NISAは絶対活用した方がいいですが、NISAでインデックス投資をしていて他に投資先を探している人、そして認知症対策をしたい人(詳しく後述します)はSOVANIはおすすめの商品です。

SOVANIを初めて聞いたという人も含めて、どんな商品なのか、からしっかり解説していきます。

ぜひ最後までお付き合いください。

※ちなみに私はこのSOVANIの販売資格がありません。実際にこのSOVANIを契約している身として、良いと思うこと、いまいちだと思うことなど、中立的な立場でお伝えしていきます。

SOVANIの評判・口コミ

まず、SOVANIの良い意見、悪い意見をXで探してみましたので紹介します。

SOVANIの評判【良い評判】

運用成果に対して満足している声が多く見受けられました。一方でやや否定的な意見もありました。

SOVANIの評判・口コミ【微妙な評判】

「NISAインデックスにすれば良かったかも」という意見や、「個人年金保険料控除が使えない」といった意見がありました。

インデックスファンドに負けるかどうかは選ぶファンドにもよりますが、そちらについてもこの記事で解説していきます。

主に実際に契約している人の意見を集めてみました。否定的な意見の中で「SOVANIは絶対やめた方がいい」という意見は見受けられませんでした。

それではここから、そもそもSOVANIってどんな商品?メリットとデメリットは?などを解説していきます。

ソニー生命のSOVANIとは

SOVANIとは

ソニー生命の「SOVANI(そばに)」は、2022年10月に発売された変額個人年金保険(※)です。

(SOVANI公式URL:https://www.sonylife.co.jp/land/pension/)

※個人年金保険ではありますが、生命保険料控除の「個人年金保険料控除」の対象ではありません。

老後資金の準備を見据えた商品で、運用に力をいれた商品です。

そもそも変額保険とは?

変額保険とは、「変額」の名の通り、額に変動がある商品です。

なぜ変動するかというと、支払った保険料を投資信託などの運用商品で運用するからです。

加えて「保険」の名の通り、死亡保障がついているものになります。

なのでこのSOVANIも中身が投資信託等で運用する商品になります。

SOVANIが通常の変額保険と違うところ

通常の変額保険と特に違う大きな特徴が死亡保障機能がほぼついていないということ。

保険料のほぼ全額を運用資金に充てられる特徴があります。(詳しくは後述の「SOVANIの特徴」で解説します)

また、SOVANIでは「毎月積立」と「一括」での運用から選べます(もちろんどちらもやってもOK)。

この後、特徴を詳しく説明します。

SOVANIのメリット・特徴

【特徴・メリット①】死亡保障機能がほぼない

一般的な変額保険とは、「死亡保障+運用」となっており、亡くなった場合にまとまった額の死亡保険金が出る仕組みになっています。

そのため、保険料から死亡保障分の費用が差し引かれるため、運用効率がものすごく悪いのが特徴です。

ですが、SOVANIはよくある大きい額での死亡保障機能を設けていないため、保険料をほぼまるまる運用に回せるという、一般的な変額保険との大きな違いがあります。

実際に通常の変額保険とSOVANIの設計書を見ていただくと分かると思います↓

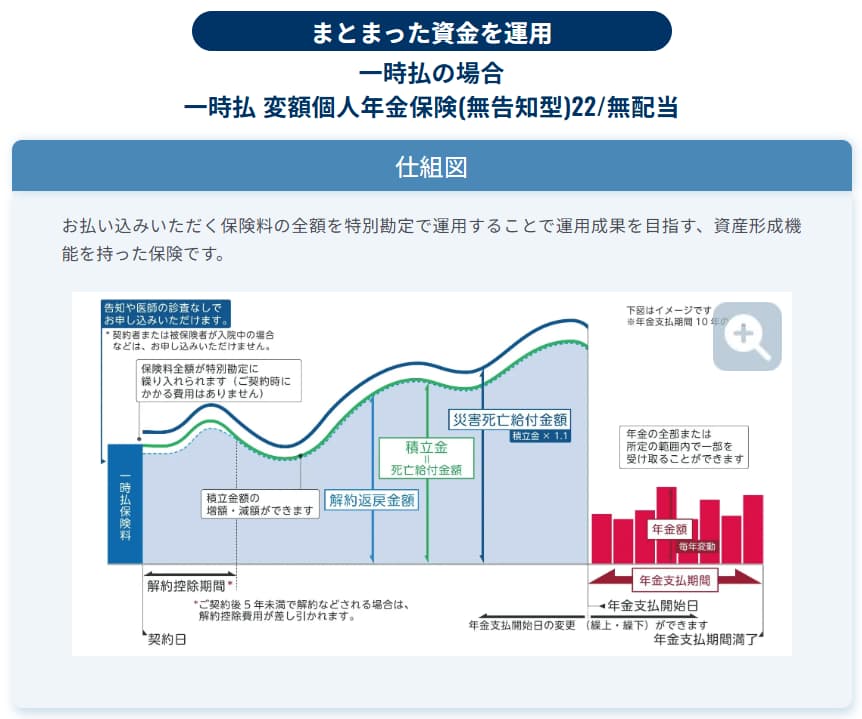

こちらが通常の変額保険です。

運用実績が年利3%だっととしても、元本回復するのに19年かかっています。

これは、変額保険特有の「死亡保障+運用」のうちの「死亡保障」に当たる部分に費用が大きくかかっているためです。

NISAで運用していれば、同じ時期に130%は超えてきます。

なお、死亡保障部分は収入保障保険などの掛捨てタイプで備えるのが合理的です。

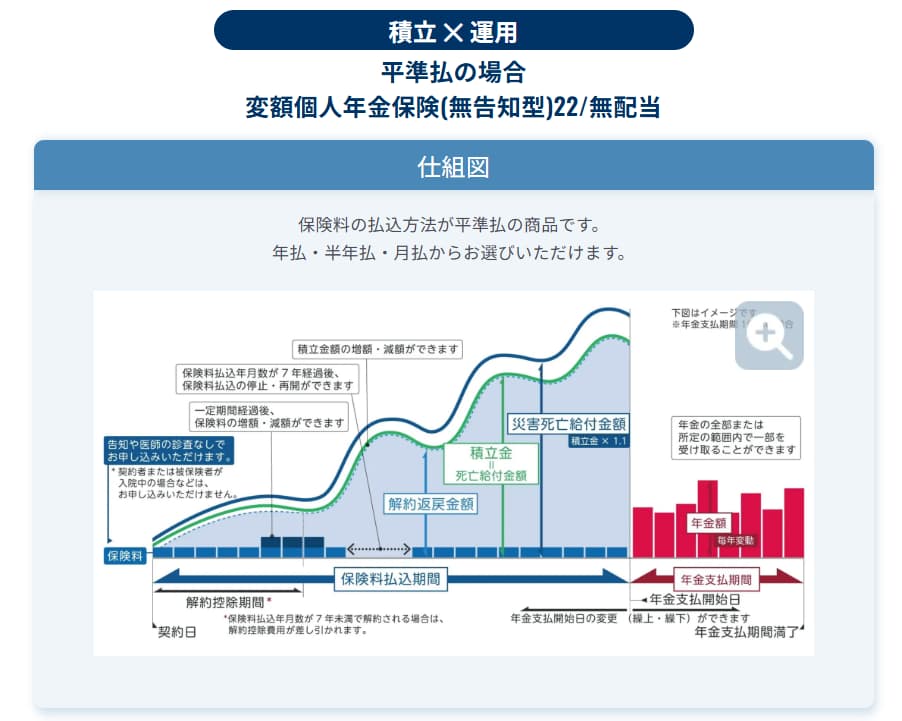

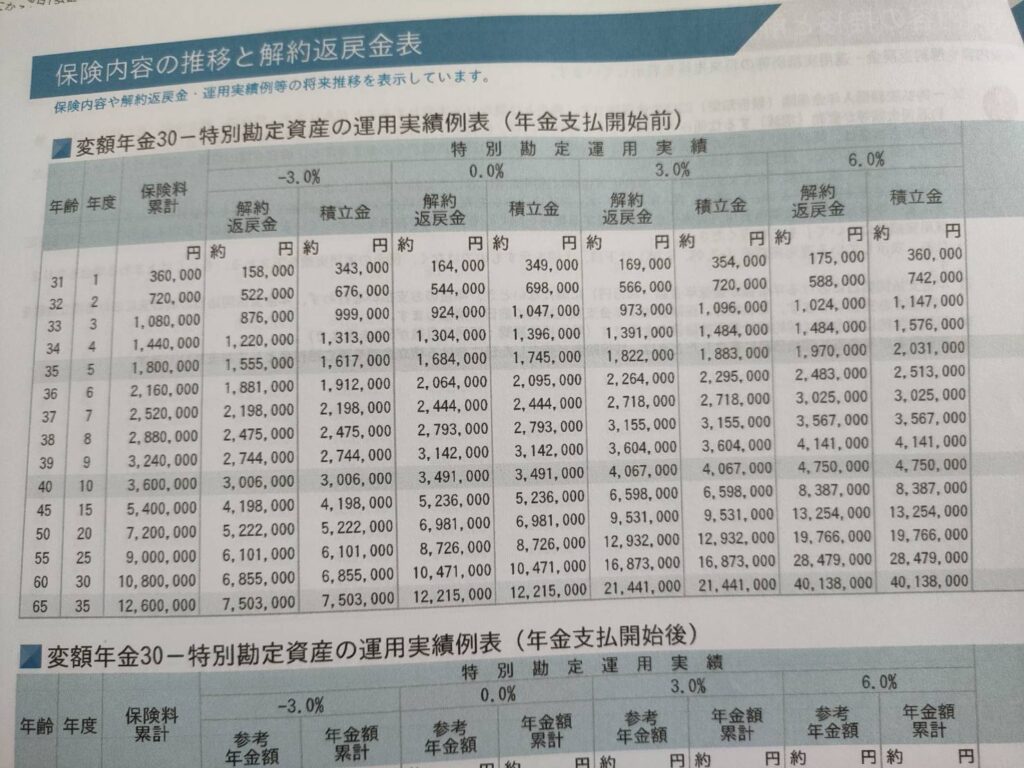

続いてこちらがSOVANIの内容です。

少し分かりづらいですが、左に記載してある「保険料累計」が支払った保険料。

右が想定運用成果です。

同じく3%で運用できた場合、7年間は解約控除がかかるため4年目までマイナスですが、5年目以降は保険料総額に比べて大きく増えているのが分かります。

これは、死亡保障機能に保険料をほぼ充てていないためで(ほんの少しは充てています)、運用にお金を回すことに力を入れているということです。

SOVANIは変額保険と言いながらも、ほぼNISAのような運用商品です。

ちなみに、死亡保障機能はないとは言っても、亡くなった時点での運用成果分はしっかり受け取ることができるので、そこは安心してください。

【特徴・メリット②】認知症対策ができる商品

一番押さえて欲しいポイントです。

NISAで運用していると、いつか引き出せなくなる可能性があることをご存じですか?

理由は「認知症」。

人生100年時代と言われる中、いつまで生きるか分からない。そういった状況において「運用しながら取り崩す」ことはもはや必須の時代になってきます。

当然のように、巷ではNISAで運用しながら取り崩すことが推奨されています。

ですが、80歳前後から「認知症」になる可能性が高まる中、NISAで運用し続けていると、口座が凍結されて(認知症により)引き出せなくなってしまいます。

家族が引き出せるのでは?と思うかもしれませんが、確かに預金であれば「成年後見人制度」を利用して、家族が引き出すことは可能です。

ですが、「成年後見人制度」とは、預金を生活費として引き出すことは認められていても、有価証券(NISA等)などの運用商品の利益確定をする権利までは簡単には認めていません。

「NISAでの運用資金を引き出す=利益確定して引き出す」ということになるため、成年後見人制度で簡単には認められないわけです。

(家庭裁判所の審判があれば引き出せるケースもありますが、いずれにしても手続きはかなり面倒です)

となると、NISAで運用しながら取り崩すことを、例えば夫婦であてにしていた場合、認知症にならなかった側の生活がままならなくなる可能性が生じます。

そのためNISAの運用はある程度の年齢で現金化したうえで、切り崩すことも同時に推奨されていたりします。

この事実を知らない人がすごく多い。

その点において、SOVANIはこの問題を解決してくれます。

なぜなら、保険ならではの制度「指定代理人請求制度」が利用できるから。

この制度は、契約者が自分で手続きができない状態になった時に、指定した代理人(例えば妻)が契約者の代わりに引き出すことができる制度です。

「自分で手続きができない状態」には「認知症」も含まれます。

NISAとの大きな違い、ここをよく認識しておく必要があります。

もし仮に今すぐこの商品を利用しなかったとしても、60歳くらいになったら、この商品にお世話になることを考えておくのもいいでしょう。

【特徴・メリット③】毎月払いは3,000円から、一括は50万円から可能

SOVANIは、月額3,000円からの手頃な保険料で始められます。

どんな商品なのかお試しで始めてみたり、受けられるサービスは自分に合っているかなどを検証できるのもありがたいポイントです。

なお、一括の場合は50万円から契約できます。

【特徴・メリット④】健康に不安があっても申し込み可能

保険ですが、前述のとおり、死亡保障機能がほぼないため、健康告知が不要です。

誰でも加入できるので、やりたいと思ったら始められるのもありがたい特徴です。

※ネットで購入はできません

【特徴・メリット⑤】子どもの名義で始められる

子どもの教育資金をNISAで貯めたいと思っている人は多いと思います。

一方で、現行のNISA制度では、子ども名義でNISA口座を開設することはできません。

もしやるなら、

❶親の名義でほかの老後資金のための運用資金と一緒くたにして運用する

❷子供名義の課税の証券口座を開設する

上記のいずれかになります。

子どもが生まれたお祝い金等を子どもの名義の預金に預けている人も多いかと思いますが、今後のインフレのことを考えると、やはり少しでも運用することが推奨されます。

SOVANIは子どもの名義で「子どものためのお金として色分け」をして、運用しながら未来の子どもにプレゼントができる点はおすすめできるポイントです。

また、引き出しの自由度が高く、引き出し方次第では、ほぼ非課税で引き出すことも可能な万能商品です。(少し面倒なのと多少課税されることはありますが)

【ほぼ非課税で引き出せる理由】

利用しようと引き出す場合、受け取ったお金は「一時所得」扱いになります。一時所得には50万円の所得控除が適用されるので、年間50万円までなら無条件で非課税で引き出せます。

つまりざっくり言えば、年間50万円までなら非課税で引き出しが可能です。

子供のための積立で投資信託を始めたいのであれば、SOVANIの活用はおすすめです。

【特徴・メリット⑥】16種類の特別勘定(ファンド)から最大8種類を自由に選択

加入時に、リスク許容度に応じて16種類の特別勘定(ファンド)から最大8種類を自由に組み合わせて選択できます。

なお、月1回までスイッチング(売却せずに、持っている資産の中での配分変更)も可能なので、かなり利便性は高いです。

【特徴・メリット⑦】スマホアプリでいつでも確認・手続き可能

よくある変額保険は、今の運用実績がどうなっているかを確認することができません。

ですが、SOVANIはネット証券のNISAのように、スマホアプリで運用実績などを確認できます。正直あまり保険という感覚はありません。

ただし、契約してすぐに確認できるのは一括契約の方のみ。積立で契約したものは1年間は残高を確認できないので、そこだけ注意したいポイントです。

ただ、老後に向けて何十年も積み立てをしていくのに、初めの1年の残高の推移が見れなかったとしても、全く支障はありません。あまりデメリットに捉えないでいただきたい点でもあります。

【特徴・メリット⑧】ライフプランナーによるコンサルティングとフォロー

SOVANIの一番のポイントと言っていいかもしれません。

契約時はもちろん、契約後もライフプランナーによるコンサルティングとフォローがあり、長期にわたる資産形成をサポートしてもらえます。

これは他の変額保険にはない特徴です。

私が出会った優秀なFPおじさんは、まさにSOVANIを勧めてくださった方で、この方の説明とフォローは目を見張るものがありました。

NISAの運用も自信がない…という人にとっても、SOVANIを例えば月3000円で契約すれば、不安に思った時に運用相談に乗ってもらえるので、本当に心強いと思います。

FPとして、私達行員を頼ってほしい気持ちは強いですが、今やネット証券が主流の時代。

でも正しい知識がないままにNISAを始めて暴落に直面し、辞めてしまう人が本当に多い。

その面でお金のプロがずっとサポートしてくれる、そのインセンティブは正直かなり価値があると私は思います。

ネット証券主流により『相談相手がいない』現代だからこそ起こる『NISA退場問題』。

FPですが、このプロのサポート、本当におすすめできます。

【特徴・メリット⑨】個人年金保険だけど、年金受け取りしなくても良い

個人年金保険の特徴として、〇歳になったら強制的に毎年年金のようにお金を受け取らなくてはいけないということがあります。

ですが、SOVANIはそういうことがなく、年金受け取りを指定しなければ自由に引き出せて、運用したい分は運用を続けることができます。

引き出しの自由度が高く、保険の運用益にかかる税金の件も、例えば年間50万円までの引き出しなら非課税なのもポイント。

全てを非課税にはできなくても、かなり対策ができる利点もあります。

【特徴・メリット⑩】保険料の増額・減額・中断・再開ができる

保険料を比較的自由に操作することができます。

一方で、増減についての制約があります。こちらはデメリットにもなるため、デメリットの部分でお伝えします。

【特徴・メリット⑪】クレカ積立ができる

以前はできなかったようですが、今はクレジットカード積立ができるようになりました。

クレカのポイントが貯まるので、ここもSBI証券等のクレカ積立に引けを取らない内容になっています。

SOVANIのデメリット

SOVANIにはいいところが多いですが、もちろんデメリットもあります。

【デメリット①】手数料・運用コストがかかる

NISAのインデックスファンドのように、手数料0、信託報酬がめちゃくちゃ低い、というものではありません。

どうしても保険会社を介すこと、またファンドにもよりますが、アクティブファンドについては組み入れ銘柄を調査して選定する人的コストがかかることもあり、手数料、信託報酬がNISAよりかかります。

なお、一括の場合は手数料はかからず、積立の場合は3%の手数料がかかります。

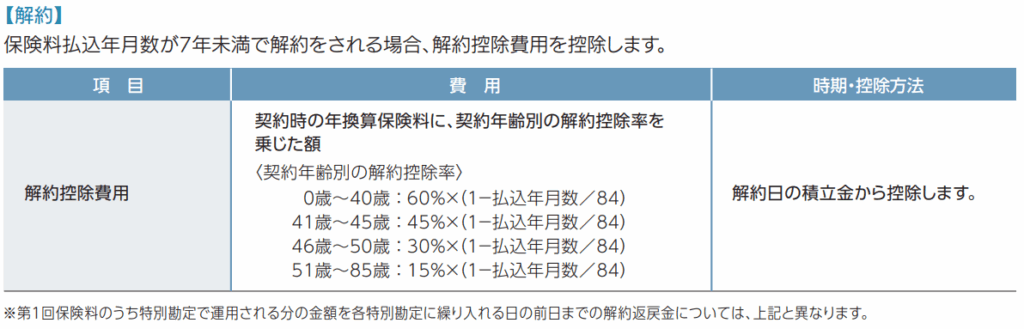

【デメリット②】7年間解約控除がかかる

SOVANIは保険であるため、一般の運用型の保険にもよくある「解約控除」がかかります。

解約控除とは、SOVANIの場合だと契約してから7年の間に解約すると、運用合計のお金から違約金のようなものが差し引かれるものです。

【デメリット③】増額の縛りがある

積立の契約をした場合、契約から1年間は増額ができないという縛りがあります。

「今増額したい!」というタイミングでできないのは、ちょっと不便な部分があります。

【デメリット④】減額の縛りがある

積立の契約をした場合、積立額を2年間は減額することができません。

また、減額は最初に投資を始めた額の半分の額までしか減額できません。

この点は認識してから毎月の保険料を決めた方がいいです。

仮に最初に8万円とか大きい額の投資をして、その後例えば収入が途絶える事象に遭遇した場合、2年経っても4万円までしか引き下げることができません。

そうなると最悪解約しなければならないということにもなりかねません。

最初は小さめの額からスタートするといいでしょう。

【デメリット⑤】個人年金保険料控除は使えない

SOVANIは「個人年金の変額保険」ですが、保険料控除は「一般生命保険料控除」になります。

そのため、「個人年金保険料控除」は使えないので注意が必要です。

SOVANIのファンドをピックアップ

きっと販売資格のある人がここまで載せるのはNGだと思いますが、私は販売できない身なので、一顧客としてこの商品のお気に入りファンドについて2つ紹介します。

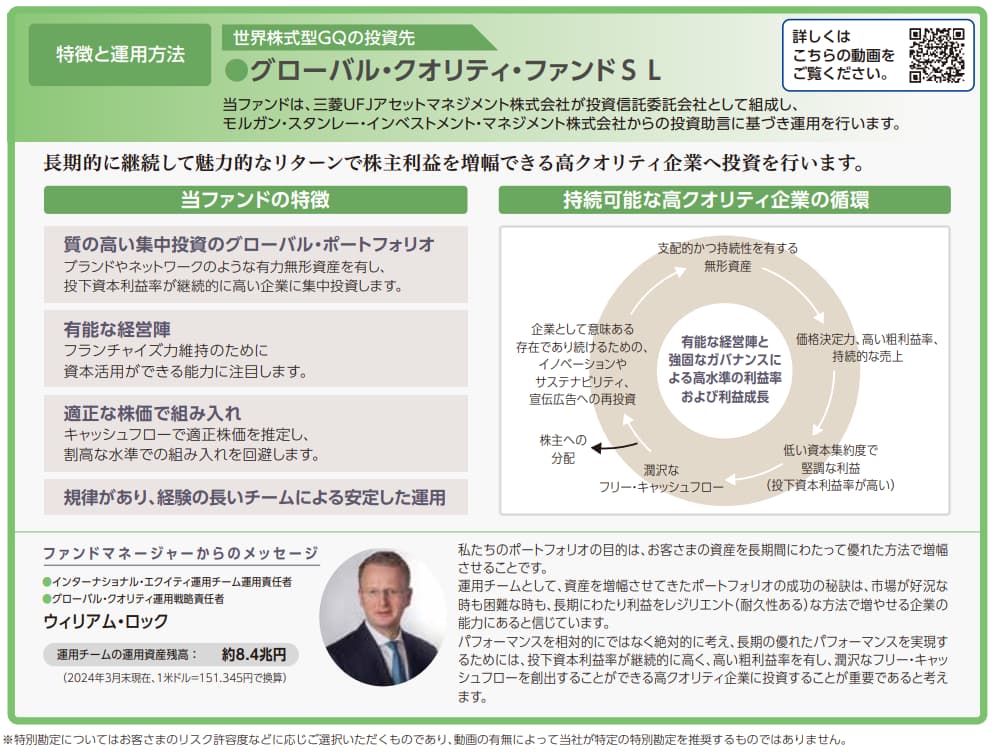

①世界株式型GQ

特徴

①世界の成長企業に投資で利回り10%超え(2014年~2024年)

②組み入れ銘柄は約44社に厳選のアクティブファンド

このファンドの運用助言をしているファンドマネージャーはウィリアム・ロックさんという有名な方。

このファンドの運用理念はこちら↓

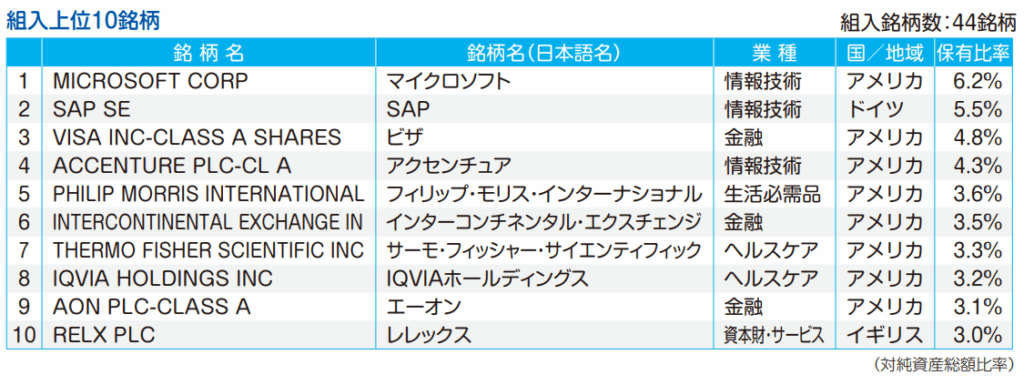

また、組入銘柄上位10社がこちら↓

選定ポイントは「長期的に継続して魅力的なリターンで株主利益を増幅できる高クオリティ企業」

ファンドマネージャーが上記選定ポイントで企業を厳選しているため、S&P500の上位10社とは顔ぶれが全く違います。

③下げ相場に強い、実績がある

比較的下げ相場に強いとされる「ヘルスケア」「生活必需品」これらの割合が全体の27.1%を占めています。

これによって、実際に株価急落時に、他のファンドよりも下げ幅を抑えられた実績があります。

記憶に新しいトランプ関税ショックで、1/20~4/7の下落率について

・eMAXIS Slim米国株式(S&P500)は▲22.5%

・eMAXIS Slim全世界株式(オルカン)は▲18.4%

対して世界株式型GQは▲12%の下落で済みました。

下がり幅が小さいと、戻るのも比較的楽。

下落幅が小さくて済むのはいいことが多いです。

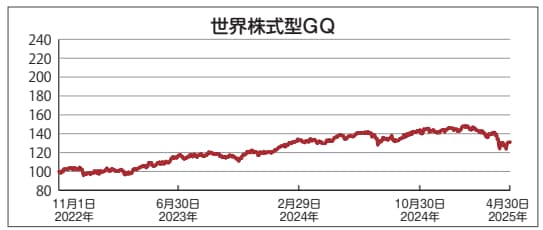

値動きはこんな感じ。あまり冴えないように見えますが、2022年11月から2024年11月の2年間で40%増加しています。

冴えないように見えるのは、縦軸のメモリの上限を大きくとっているためです。

なお、この後の世界株式型GIと比較すると、この値動きがいかに小さいかはわかっていただけると思います。

このファンドがおすすめな人

・値動きが大きいのは苦手な人

・値動きは安定しながらも利回りも求めたい人

・S&P500やオルカン以外で投資先を探している人(上位組入れ銘柄があまり被らない)

値動きが安定しているのに利回りは追求できる、過去実績ですが、効率よく運用したい人や、投資初心者さんにもおすすめできるファンドです。

②世界株式型GI

特徴

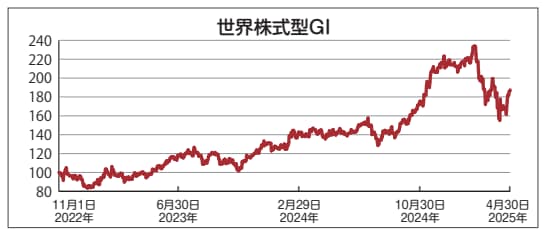

❶値動きはかなり大きいが利回りもかなり大きい

ベンチマークはみんな大好きオルカンと同じ「MSCI オール・カントリー・ワールド・インデックス」

このベンチマークを上回る実績を出しているのも特徴です↓

騰落率もおおむねベンチマークに勝っていて、基準価額の推移も、赤のグラフの方が上を推移しているのが分かります。

アクティブファンドの9割はインデックスファンドに勝てないと言われていますが、上記期間においては、ベンチマーク、つまりインデックスファンドの運用成績を上回る実績を出しています。

ただし値動きはかなり大きいです。値動き(リスク)に許容できる人であれば、特に毎月積立で将来大きな利益が狙える可能性を秘めています。

❷組入銘柄数が30社とかなり少ないアクティブファンド

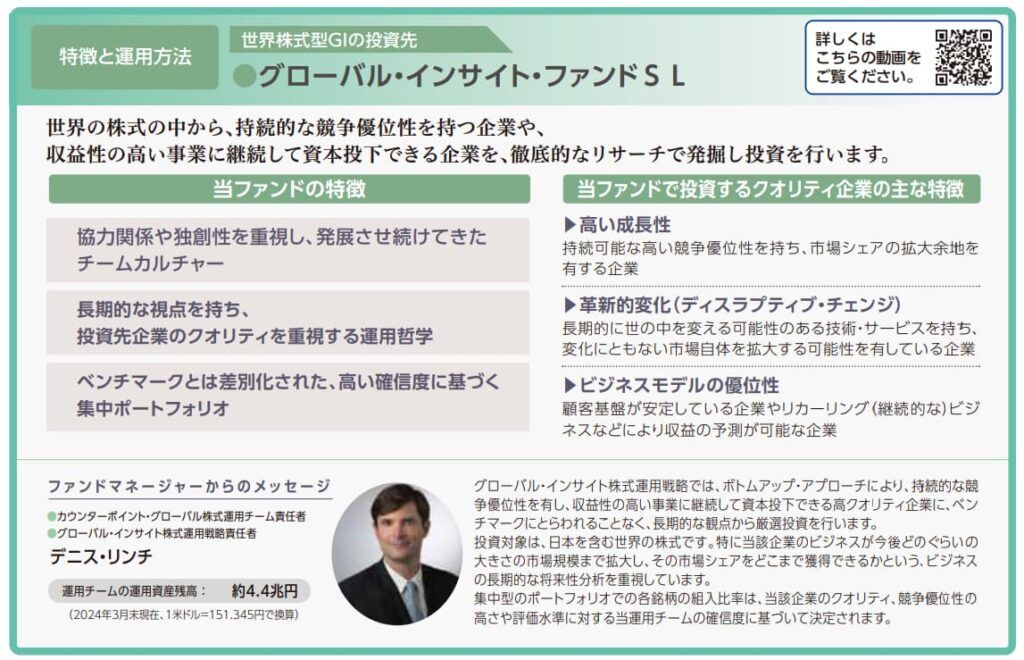

このファンドの運用理念はこちら↓

「長期的な視点」「高い成長性」を重視しており、そのためか、選定される企業はこれからシェアをとっていくと分析される発展途上、ベンチャー的な企業が多いのが特徴です。

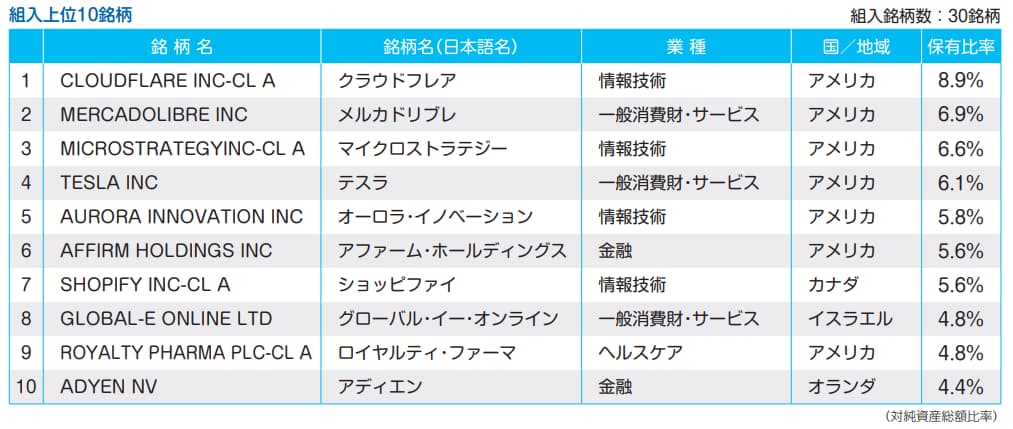

組入れ銘柄がこちら↓

私が知っている企業はほんの1,2社程度、他は正直知らない企業ばかり。

ファンドマネージャーが発掘して企業を厳選しているのが分かります。

S&P500やオルカンとも企業が被らないので、企業での分散投資をしたいという人は持っていてみてもいいファンドかと思います。

このファンドがおすすめな人

・値動き(リスク)の許容度が高い人

・値動き(リスク)があっても高い利回りを求めたい人

・S&P500やオルカン以外の投資先を探している人

上げ幅が大きい反面下げ幅も大きい。この下げるリスクをチャンス(安く沢山買える)と前向きに捉えられる方には、このファンドは向いていると思います。

※なお、上記記載の内容はファンドの紹介であり私一個人の感想なので、投資判断はあくまで自己責任でお願いします。

SOVANI・NISAの比較

上記の通り、正直扱うファンドが異なるので、同じ条件で比較することはできません。

そのため条件として、全く同じ利回りだったらどうか?について解説します。

▶比較条件

- 年齢:30歳

- 性別:男性

- 保険期間・払込期間65歳

- 積立額:3万円

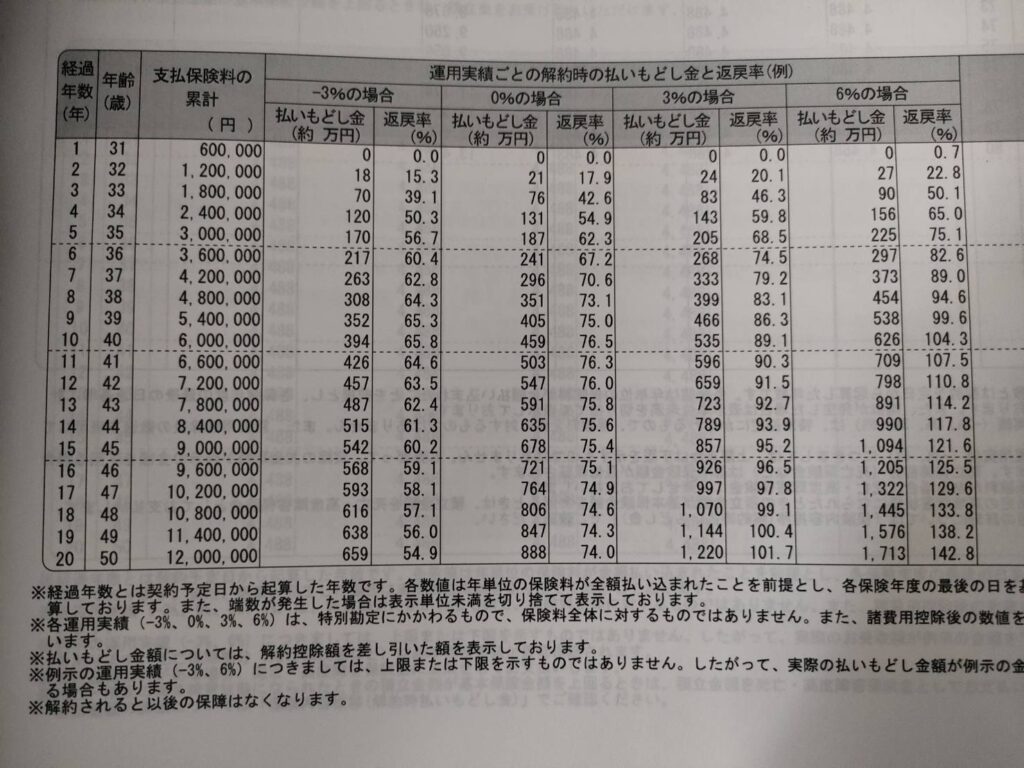

| 手数料 | 元本 | 65歳時 年3%の場合 (返戻率) | 70歳時 年6%の場合 (返戻率) | |

|---|---|---|---|---|

| SOVANI | 3%(積立てのみ) | 1260万 | 2,144万 (170%) | 4,013万 (318%) |

| NISA | つみたて投資枠:無料 成長投資枠:ファンドによる | 1260万 | 2,225万 (176%) | 4,274万 (339%) |

| 差額 | ー | 81万 | 261万 |

同条件でNISAと比較すると、主に手数料がかかることからNISAの方が有利に働きます。

同条件であれば、SOVANIを選ぶ人はいません。

なので、SOVANIを利用するのであれば、先述した通り

- SOVANIでしか投資できないファンドに魅力を感じるか

- 認知症対策になること

- 運用相談ができる担当者がつくこと

ここを良いと思える人はSOVANIを選び、特にここに魅力を感じなければNISAがいい、ということになります。

また、積立ではなく一括であれば3%の手数料はかからないので、その点を考慮すればNISAと同等になりますし、一括ならS&P500より値動きが安定した世界株式型GQを選ぶというのもひとつ。

考えは人それぞれなので、NISAがいい、SOVANIがいいとは一概に言えないかなと思います。

なお、SOVANIとNISAの比較表はこちら↓

| SOVANI | NISA | |

|---|---|---|

| 死亡保障 | 災害死亡の場合は運用成績×110%保障 | なし |

| 保険関係費 | かかる | かからない |

| 解約控除 | 契約7年未満あり | なし |

| 積立額を増やす | 契約1年〜可 | 可 |

| 積立額を減らす | 契約2年〜可 | 可 |

| 積立中断 | 契約7年〜可 | 可 |

| 積立再開 | 契約7年〜可 | 可 |

| 税制面 | 一部引出し、解約…一時所得税 年金受取…雑所得税 | 無期限非課税 |

| 最低積立額 | 月3,000円 | 月100円 |

| 最低一括額 | 50万円 | 下限なし |

SOVANIの方が若干融通は利かないので、自由度高くインデックス投資をしたいという人は、NISA一択になります。

繰り返しになりますが、SOVANIのいい点は特に以下の3つ

- SOVANIでしか投資できないファンドに魅力を感じるか

- 認知症対策になること

- 運用相談ができる担当者がつくこと

ここをいいと思えなかったら、NISAでインデックス投資しましょう。

SOVANIがおすすめな人・そうでない人

おすすめな人

- 運用の相談相手が欲しい人

- 老後の認知症リスクに備えたい人

- S&P500やオルカン以外の投資先で良いファンドを探している人

若いうちは株メインの投資信託で運用で良いですが、大事なのは出口戦略。

運用の相談ができる人がいるというのは心強いです。

また、認知症リスクに備えられるNISA同等の運用商品はSOVANIくらいなので、視野に入れてもいいのではないかと思います。

積立は手数料がかかるし…という場合、とりあえずNISAで運用して、60歳くらいにSOVANIに預け替えするのもおすすめです。

おすすめでない人

- NISAで十分な人

- 運用の相談相手が要らない人

- 運用でかかる手数料はできるだけ0に近づけたい人

どうしても保険会社を介してしまうので、積み立てについては、手数料はNISAで購入できる投資信託よりかかってしまう部分があります。

インデックスファンドなどの低コストで運用していきたい気持ちが強い人は、NISAでの運用がおすすめです。

SOVANIが気になるなら…

SOVANIを聞ける先

少しでもSOVANIが気になるのであれば、やるやらない関係なく、まずは情報収集のためにFPに聞いてみることをお勧めします。

この商品を聞聞ける先は大きくふたつ。

❶ソニー生命(の担当者)に予約する方法

❷FP相談サービスを利用する方法

明確にどちらがおすすめとはありませんので、担当者に詳しく聞きたい場合は❶ソニー生命に予約、中立的な立場で客観的な意見を聞きたい場合は❷FP相談サービスを利用する方法を選ぶと良いでしょう。

中立的な立場で相談ができるサービスはこちらの記事で紹介しています↓

まとめ

以上、SOVOANIについて解説しました。

NISAとの違いやメリット・デメリットについて理解は深まったでしょうか?

認知症対策になり、運用アドバイスをくれるパートナーがつくSOVANI。

選ぶファンドによっては、かなりプラスを狙える魅力的な商品でもあります。

今すぐ始めなくても、どんな商品かを聞いてみるだけでも勉強になります。

少しでも気になる…という人は、気軽にFPに聞いてみてくださいね!

コメント