お悩みママ

お悩みママ経済的に2人目諦めるべきなのかな…

・2人目はお金の面で心配…

・教育費を何千万円も準備できない…

・でも子供は2人欲しい…

2人目をつくるのを諦める理由の第一位は「金銭的な不安」です。

不安というのは未知であるから感じるものであり、その不安の内容は

- いくらかかるかが分からなくて不安

- 膨大なお金をちゃんと貯蓄していけるか不安

逆に言えば、

- いくらかかるか分かる

- 膨大なお金を準備できるビジョンが見える

こうなれば不安はなくなります。

ゆめ子

ゆめ子この記事では、経済的に2人目を諦めるか悩んでいる人に向けて、諦めずに前向きに取り組むための情報をお届けします

- 2人目を諦めなくていい理由

- FP相談をすると2人目が現実的になる話

- 諦めなかったママたちの声

ゆめ子

ゆめ子今回、実際に経済的に悩んだけど2人目を産んだママのリアルな声を集めました!

ほかのサイトやSNS上にはない、本当の生の声を掲載しています!

ゆめ子

- 2級ファイナンシャル・プランニング技能士

- 投信、保険、住宅・教育ローンなどライフプランにかかる分野に10年以上関わる金融マン

- 素人のふりしてFP相談30回以上のガチ面談実施

- 人生が変わるFP相談術を発信中

- 自分の発信する情報で、お金で悩む人をゼロにするのが目標

- 独身時代手取り15万➡節約&投資で5年で500万の貯蓄に成功

- 30代1児の母

- 2人目に前向きになれる!

- 2人目のためにすべきことが分かる!

2人目を諦めたくない人に、必ず役立つ情報をお届けしています。是非参考にしてください!

\お金の悩みはお気軽&何でもOK!/

✅何度でも無料!!

✅満足度は98.6%!!

✅無理な勧誘一切なし

公式サイト:https://money-career.com

経済的に2人目を諦めるのは勿体ない?諦めなくてもいい理由

経済的に2人目は諦めるべきか、でも諦めたくない…そんな人に簡単に諦める必要がない理由を紹介します!

- 膨大に見える教育費は、実は膨大ではないから

- 2人分の教育費を準備する環境が整ってきているから

- 絶対にできないわけではないから

それぞれ解説していきます!

膨大に見える教育費は、実は膨大ではないから

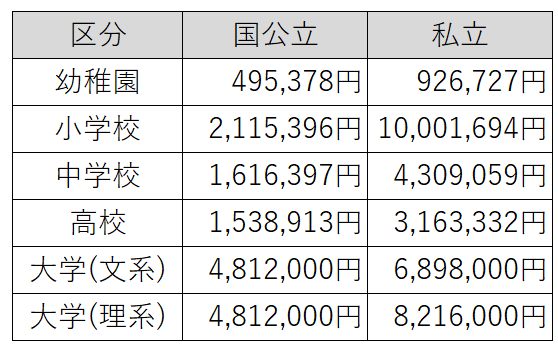

まずこちらを見てください。これは、幼稚園、小学校、中学校、高校、大学でかかる費用の一覧です。

出典:※文部科学省「令和3年度子供の学習費調査」をもとに作成

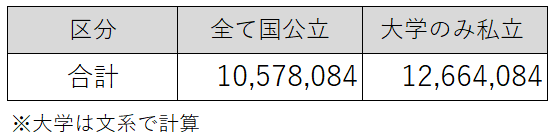

また、全て国公立大、大学のみ私立とした場合の費用の総額がこちらです。

これだけ見ると、子供2人をすべて国公立に入れたとしても2,000万円かかる計算になります。

子供2人で2,000万円も必要。そんなお金用意できない…

そう思ってしまいがちです。

ですが、このお金の中で本当に計画的に貯めなければいけないのは「大学」のお金だけなんです。

お悩みママどういうことでしょうか?

大学では、入学金、授業料が一括でかかりますが、幼稚園~高校が公立であれば、基本的に一括で大きなお金を支払うということはありません。

各フェーズ(小学校~高校)で必要となる教育費の内訳は、おおむね以下のようになっています。

【必須】

・授業料、教材費

・給食費

※高校では入学金あり

【任意】

・塾代

・習い事代

必須で毎月かかる、授業料や教材費、給食費等の支払いと、通うかは任意である、塾や習い事の総額です。

つまり以下のことが言えます。

- 教育費は高校までは毎月の収入から支払うのが一般的

- 塾や習い事は強制ではないため、場合によって費用を抑えられる

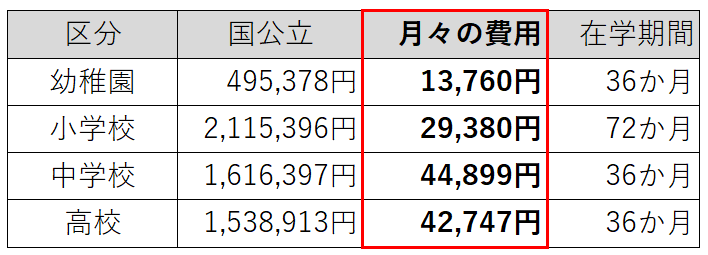

①について、月々の教育費の支出は以下の通りとなります。

※月々の費用は、国公立でかかる費用を在学期間で割ったもの

中学・高校に上がると、塾に通うことが増えるので、費用が上がっているのが分かります。

今の収入では中学・高校の教育費で毎月45,000円も払えないと思うかもしれません。

ですが、多くの場合は今より世帯収入(給料)は上がっていきます。

また、旦那さんだけではなくママも収入を上げられます。

もし今はお子さんが小さく、ママさんが専業主婦、時短勤務やパートタイマーで働いているとしても、お子さんが大きくなると今より働く時間を長くできますし、収入を上げていくことは十分可能です。

②については、塾・習い事は任意のため、絶対に通わなければいけないものではありません。

毎月の収入・支出と相談することで、コントロールすることができる部分になります。

お悩みママ高校までの教育費は、毎月の収入から支払っていけばいいんだね

ゆめ子

ゆめ子大学費用(1人500万円)の貯め方も一緒に考えよう!

【大学費用の貯蓄方法の考え方】

高校までは毎月の収入から支払うため、国公立大学の費用500万円×2人分を貯金していけばOK。

例えば15年で1000万円貯めようとする場合、

- 現金のみでの貯蓄➡毎月約5.5万円

- 年利6%(※)で運用して貯蓄➡毎月約3.5万円

※投資信託のファンド(S&P500)の過去25年の平均利回り

これで1,000万円は到達する計算になります。

お悩みママ

お悩みママ2人分の教育費に絶望してたけど、現実味が帯びてきました

お悩みママ

お悩みママでも運用ってリスクあるし怖いイメージがあります…

そのイメージ、とてもよく分かります。

ですが、毎月コツコツ&早く始めると “時間を味方” にできるので、実はそのリスク、ゼロにできる可能性が凄く高いんです。

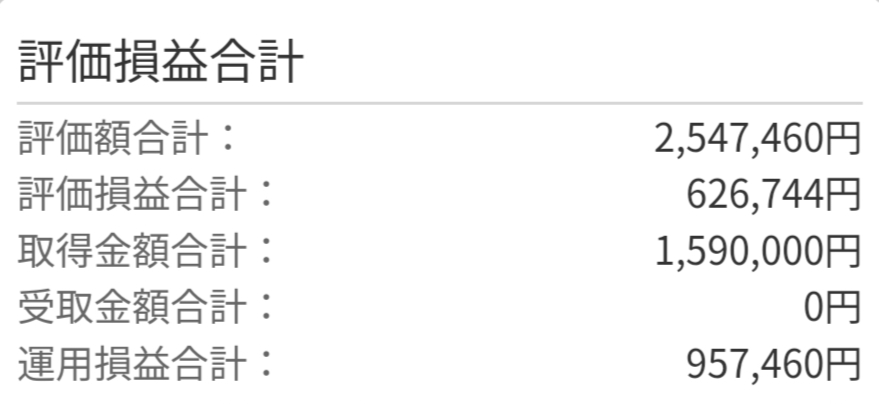

これは実際に私が2018年から6年間、毎月コツコツ積み立てた運用結果です。

毎月2~3万円程度だったので、額はそこまで大きくありませんが、159万円投資し、254万円に増えました。(+95万円)

この間には、大きくマイナスになる要因がいくつもありました。

- 2018年米中貿易摩擦・米国利上げ

- 2020年3月原油価格が暴落

- 2020年~新型コロナのパンデミック

それを経た結果が+95万円です。

プラスになった理由は、マイナスになっても売らず、株価が低い時期にもコツコツ購入できたからです。

6年という期間は決して長くありませんが、これが10年、20年、30年となると、もっと複利で増える可能性はありますし、マイナスになる可能性もほぼゼロと思って良いでしょう。

お悩みママ長期運用なら、むしろマイナスを喜べばいいのね!

ゆめ子その通りです!長期で運用することで、怖いことはありません

できることは沢山あります!一度きりの人生、簡単に諦めずにできる方法を模索していきましょう!

2人分の教育費を準備する環境が整ってきているから

昔に比べて、制度が充実してきている

昔に比べて子供を作ることを不安に思う人が増えたことから、政府は子育てに必要な資金を援助する政策を複数打ち出しています。

- 児童手当の支給

- 3歳児以降の保育料無償化

- 高等学校教育費の無償化

- 大学費用の無償化 など

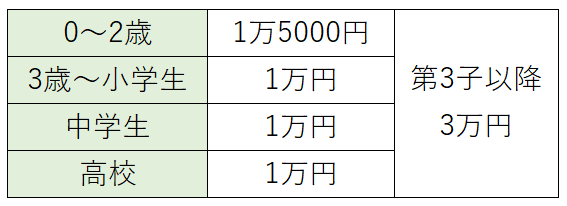

ゆめ子特に児童手当はおおいに活用したいところです

【児童手当の内容(1人あたり)】

出所:こども家庭庁HPの内容より作成

子が2人いれば単純計算で2倍もらえる計算になります。

先ほどの例で、15年で1000万円貯めようとする場合のケースを紹介しました。

- 現金のみでの貯蓄➡毎月約5.5万円

- 年利6%で運用して貯蓄➡毎月約3.5万円

運用も活用する場合、3.5万円を用意するには児童手当2万円+家計から1.5万円

お悩みママ家計からの1.5万円ならどうにかなりそう…!

考えなければならないのは教育費の他に老後資金がありますが、老後資金の方が必要になるのが教育費よりも10年以上先になるケースが多いため、教育費を貯めるよりももっと楽です。

投資は早く始めるだけ有利になります。時間を味方につけるためにも、まだ何も運用していない人はこれを機に始めましょう!

共働きで世帯年収を上げることができる

一般的に、子供2人を大学まで通わせようとする場合、目安として「世帯年収600万円」は必要とも言われています。もちろん、大学まで通う必要がない場合や、奨学金を借りるケースでは、ここまで不要なケースもあるでしょう。

仮に600万円を目指すとした場合、もしパパの年収のみでは600万円に到達しない場合は諦めるのではなく、ママも働くという選択が今はできます。

今は子供が小さいから働きに出ていないママさんも、お子さんが小学校中学年くらいになれば、フルタイムで働くことも可能になってきます。

ゆめ子実際にアンケートに回答してくれたママも、お子さんが少し大きくなってから働くようになったという人が多くいました

今は女性が働くことに理解のある会社が増えてきています。また、どうしても働きに出れない場合も、在宅ワークができる時代です。

昔より教育にお金がかかる(大学に行かせたいと思うから)ことに悲観的になるのではなく、お金を増やす手段が増えているとプラスに捉えていきましょう。

運用でお金を増やすことができる

先ほども運用の話に触れましたが、運用はこの時代必須です。

また、昔から投資というものはありましたが、ここまで身近なものになってきたのは最近の話です。

今では評価益に対してかかる税金が非課税となるNISA制度も始まり、昔よりももっと、お金を増やすための選択肢が広がっています。

お悩みママ長期運用でリスクをゼロにできるのは分かったけど、運用自体イマイチよく分からないです

ゆめ子そういう人が多いと思ったので、私はFP無料相談の利用をお勧めしています

運用のことや、今後のライフプランに心配がある人に心から受けてほしいと思うのが、FP無料相談です。

NISAや投資のことについて、専門のFPが分かりやすく教えてくれます。

FP無料相談を受けるメリットについては、こちらの記事で詳しく紹介しているので、参考にしてみてください!

ゆめ子

ゆめ子私が30回以上にわたるFP無料相談を実際に受けて感じたことも、このブログの中で紹介しています!参考にしてくださいね

絶対にできないわけではないから

それを証明してくれるのが、あなたを育てあげた“あなたの親”の世代です。

“あなたの親世代(両親世代)”では、子供2人以上いる家庭が多かったと思います。

ではなぜ“両親世代”は2人以上の子供を持つことができただったのでしょうか?

お悩みママ

お悩みママ両親世代は今よりも年収が高い世帯が多かった?

国の制度が整っていた?

そういうことはありません。逆に女性は専業主婦やパートタイマー勤務が多かった時代です。

ゆめ子実例(私の母のこと)を紹介します

私の母はパートタイマー勤務、父も決して高給取りではありませんでした。

ですが、実際に私は3人兄弟ですが全員大学に通わせてもらいましたし、両親の老後費用も用意してあるから大丈夫と言います。

ではなぜ私の両親はそんなことができたのか。その答えは、

子供を作れば育てあげるために、あるお金の中でどうやりくりしていけばいいのかを考えて実践するから(私の母より)

母にどうやってお金を工面したか聞くと、以下の答えが返ってきました。

- 外食は誕生日などのイベントごとがある時のみで、基本は自宅で料理、お昼もお弁当

- 無駄な買い物はしない

- 父の給料でやりくりして、パートタイマーの給料を全額貯金

育てられた私としては、外食もっとしたいなーとかは思った記憶はありますが、それ以外はそんなに我慢したつもりはありません。

子供ができた現実があれば、親は育てるために考えて行動します。

少し無責任な言い方になりますが、できてしまえば育てるしかないし、育てられるもの、そうやって私たちの親世代はやってきています。

だからもしあなたが2人目がすごく欲しいと思っているのなら、言い方が少し無責任かもしれませんが、まずは作ってから考えるのも悪い話ではないと思います。

ゆめ子とはいえ無責任にもほどがあるので、2人目を実現する近道を紹介します!

FP相談をすると2人目が現実的になる話

私もFPですが、ライフプラン作成を専門にしているFPに相談したところ、将来にかかるお金の額が明確になり、「将来のために今何をしなければならないか」ということがすごく明確になりました。

ゆめ子FPに相談するメリットは多数あるのですが、この記事ではそのうち次の2つを紹介します

- オーダーメイドのライフプラン作成で将来像が見える

- お金の運用方法を教えてくれる

全てのメリットを知りたい方は、こちらの記事で解説しています。

オーダーメイドのライフプラン作成で将来像が見える

ゆめ子私が10人のFPと合計30回面談をして作成してもらった、オーダーメイドのライフプラン表を2つご紹介します!

シミュレーションソフトで作成したものに、FPの方がアドバイスでお金のやりくりの仕方を書いてくださったものです。

別のFPが作成。あえてソフトは使用せずに、どの時にどのくらいお金がかかるかを、一つ一つ説明しながら手書きで作成してくださったものです。

正直、ライフプランシミュレーションって、ソフトを使って機械的に試算しておしまい、というイメージがありました。

ですが、実際に受けてみると以下のような良いことがありました。

- 今まで気づかなかった問題点が見えてきた

- 将来のために今からできることが沢山あることが分かった

- ローンを上手に利用すると、資産を減らさずに済むことを教えてもらえた

- 損はしづらいが、パフォーマンスは良い運用先を教えてもらえた

この、「相談してみて勉強になった感」というのは、正直相談をした人にしか分からないです。

こんなに将来が明るくなるなら早く相談すればよかったし、沢山の人にFP相談を受けてみてほしいと思ってこの記事を書いているところです。

ゆめ子もし少しでも将来が不安という気持ちがあれば、一度FP相談を受けてみることをおすすめします!

NISAや運用のことを教えてもらえる

2024年4月から新NISAがスタートし、これを機に運用をスタートした人も多くいます。

ですが、実際に私の周りに投資をしているか聞くと、「していない」「NISAって名前は聞くけどどういうもの?」という声を多く聞きます。

自分ひとりでネットや書籍で調べてできる人はもちろん素晴らしいですが、仕事や家事・育児がある中、投資のことを自分で0から調べて実践するのは、かなり大変です。

ゆめ子運用のことも「FP無料相談」を是非利用してほしいです

お悩みママでも保険の勧誘がしつこいイメージがあります…

確かに無料相談なので、保険の勧誘は必ずと言っていいほどあります。

ですが、その多くが強引ではない、必要でなければ加入する必要はないもの。

実際に私は、FP10人と30回以上面談をしましたが、そのほとんどの保険勧誘を断ってきています(笑)

勧誘を受けること自体が嫌だという場合、有料のFP相談もありますが、1回の相談で5000円~1万円かかってしまうのが一般的です。

であれば、まずはどんなものか、無料の相談サービスを受けてみてから考えてみてもいいと思うのです。

ゆめ子NISAや運用のことだけ知りたいという場合、保険勧誘に至らないケースも多いです

NISAや運用について、全くの0から自分だけで学ぶのと、初めのとっかかり部分だけ詳しい人に聞いて、そのあとは自分で学ぶのとでは、理解スピードや投資知識の習得度合が全く変わってきます。

もし今、NISAや運用のことがよく分からない、という人は、まずFPに聞いてみることから始めることをおすすめします。

このブログでは、

- FP無料相談を失敗しないためのコツ

- 解決したい内容によってどのFP無料サービスを選べばよいか

- 私のFP相談体験談(失敗談・成功談)

等を紹介しています。

FP相談を有意義なものにするためにも、是非参考にしてみてください!

私の実体験をもとに書いた本気記事はこちら⇩

経済的に悩んだが、2人目を産んだママ達の声

実際に、経済的な不安があったけれど2人目を出産したママさんにアンケートを取り、経験談を集めました。

ゆめ子今回、2人お子さんがいる、5名のママさんから、リアルな声を集めることができたため紹介します

アンケート概要

| 対象者 | 経済的な不安があったが2人目を産んだママ |

| 回答人数 | 5人 |

| 実施方法 | クラウドワークスでアンケート |

| 実施期間 | 2025年1月18日〜1月21日 |

質問内容

- 2人目を考えていた時の世帯年収は?

- 経済的に悩んでいたけど、産もうと思った理由は?

- 2人目を産んでから、経済的な悩みはどう変化した?

- 2人目を産んで良かった?

- FP無料相談サービスを受けてみてどうだったか?

- 先輩ママからのメッセージ

アンケート結果

2人目を考えていた時の世帯年収は?

- 300万円以下…1人

- 300万円~400万円…1人

- 500万円~600万円…1人

- 600万円~700万円…1人

- 答えたくない…1人

子供2人いる場合、年収600万円が目安と言われていますが、600万円以上あったというご家庭は、アンケートに答えてくれた方の中では1人だけでした。

経済的に悩んだが、2人目を産もうと思った理由は?

1人目の子どもに兄弟を作ってあげたいと思ったから。

私達親が死んだときに子供一人だけになるのはかわいそうだし、兄弟がいたら辛いことがあっても助け合って生きていってくれるのではと思い産もうと思いました。

5人中4人の方が、「子供に兄弟がいた方がいい、作ってあげたい」という思いで、2人目を産むことを決めているようでした。

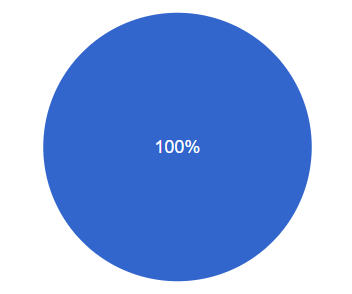

2人目を産んでから、経済的な悩みはどう変化したか?

5人中3人が、産む前より「経済的な悩みは軽くなった」「今はそれほど悩んでいない」と回答しています。その理由についても聞いてみました。

夫の収入が上がったから

経済的な悩みは心配ではありますが、夫の収入が少し上がったことと、私ももう少ししたらパートを始めるので悩みは少し軽くなり、なんとかなる精神で頑張ろうと思っているところです。

5年後、10年後は、2人目を産んだ時より収入が上がっているのが通常です。

パパの収入はもちろん、今はお仕事をお休みしているママは働きに出て収入を増やすことも可能だということを、実体験としてお話ししてくれました。

一方、「産む前と経済的な不安は変わっていない」というママさんも2人いました。その理由を聞いてみました。

夫が起業したため経済的な不安は消えていません。ただ、義父母が産まれてからずっと協力してくれていて助かっています。

旦那様のお仕事が安定するまでは、経済的な不安がついてきてしまうのは仕方ないかもしれません。

最近の物価上昇で危機意識が芽生えています。

物価上昇に対する危機意識、これは全国民が感じていますね。

物価上昇については、運用で対策できる部分もあるので、運用の知識がある方に是非相談してみてほしいと思います。

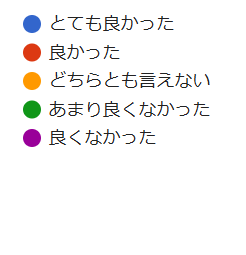

2人目を産んで良かったか?

5人全員が「2人目を産んで、とても良かった」と回答しています。その理由も聞いてみました。

姉妹で楽しそうに遊んでいるから

子供の可愛い姿を見ると産んで良かった思うから

ひょうきんな下の子のおかげで、上の子がかなり明るくなりました。2つ違いで歳も近いことから、2人で同じ話題でよく遊んでいます。

2人で楽しく遊んでいることは、子供にとってもプラスですし、私たち親としても子供が楽しそうにしてくれているのは嬉しいですよね。

FP無料相談サービスを受けてみてどうだった?

FP無料相談サービスを受けたことがあるか尋ねたところ、5人中2人が受けたことがあると回答されました。

老後までの資金計画を可視化できて良かった

初めに立てたプランから思い通りにはなかなかいかないが、お金の流れが分かったのは良かった

実際にFP相談サービスを受けたことがある人は、得るものがしっかりあったという感想を持っていました。

2人目を悩んでいる人へ、先輩ママからのメッセージ

もちろん一人っ子が悪いわけではないけど、経済的な理由がよほど深刻でないのなら、子どもは2人以上いたほうが、将来自分たちが年老いてからも、介護などの負担が軽減されるのではないかと思います。

この視点は「なるほど」と思いました。

幼いうちも2人いた方が兄弟で助け合えるけど、もっと大人になってからも、助け合えるというのはその通りだと思いました。

案ずるよりも産むが易しという言葉があるように、産んでからどうやってお金を増やしていくのか考えても遅くないと思います。

産むのはタイムリミットがありますが、お金を増やす方法はいくらでもあるので、もう一人を悩んでいる方はぜひ頑張ってみてください!!

この方は、産んでから考えて実践する、を実際にやっているママさんです。

「お金を増やす方法はいくらでもある」というのは、本当にその通りだと思います。

このママさんは、FP相談はしていませんが、運用や保険に詳しい知り合いの方に相談している方です。

「お金を増やす方法はいくらでもある」、その方法を知る第一歩は、詳しい人に聞くことです。

このブログでは、

- FP無料相談を失敗しないためのコツ

- 解決したい内容によってどのFP無料サービスを選べばよいか

- 私のFP相談体験談(失敗談・成功談)

等を紹介しています。

FP相談を有意義なものにするためにも、是非参考にしてみてください!

私の実体験をもとに書いた本気記事はこちら⇩

その他の先輩ママからのメッセージを見る

これからの世の中、経済的に不安が大きい方が多いと思います。

ただ私の場合は、子どもがいて幸せだと感じることもかなり増えました。

お金がない我が家は、公園巡りが休みの日の楽しみです。

焼肉ならぬこんにゃく焼きという定番の貧乏ネタも笑える家族です。

工夫次第で、子育ては面白くも楽しくもなります。経済的に悩んでいてもう一人欲しいなら、楽しむ育児がおすすめです。

子どもはかわいいですが、お財布には全く優しくありません。

よく話し合って、ご夫婦にとっての最適解を出せることを祈っています。

先輩ママの2人とも子供ができて幸せなのは間違いありません。ですが、やはり経済的な不安は付きまといます。

心の持ちようはとても大事ですが、それでは乗り切れないことも。

数十年もの未来を明るいものにするには、将来の理想から逆算した現状の問題点をしっかり認識して改善していくことです。しっかり行動に移せば、絶対に無理ということはありません。

お金に詳しいFPなどに相談し、旦那様ともよく話し合って将来のことを決めていきましょう。

まとめ

今回は、

- 経済的な理由で2人目を諦めるのは勿体ない理由

- FPに相談すると2人目が現実的になる話

- 先輩ママへのアンケート結果

についてお伝えしました。

今何をすればいいか分からない人は、FPに相談することで、何から始めたらいいかが必ず分かります。

先輩ママさん方も受けてみたいと思うFP相談、2人目を産む前に相談して、不安要素を減らして2人目に取り組んではいかがでしょうか?

ゆめ子私の30回以上にわたるFP相談体験をもとに、本気の記事を作成しました!是非参考にしてください

私の実体験をもとに書いた本気記事はこちら⇩

\一番おすすめ!お金の悩みは何でもOK!/

✅何度でも無料!!

✅満足度は98.6%!!

✅無理な勧誘一切なし

公式サイト:https://money-career.com

コメント