悩む人

悩む人FPの相談、何したらいいのかな…面談上手くいくかな…

・FP相談の準備って何したらいい?

・損する保険に勧誘されたらどうしよう…

・FP相談失敗しないか心配…

無料のFP相談、勧誘されたり不要な保険に加入したり、失敗しないか心配ですよね。

たえこ

たえこそこでFPである私が、全30回以上にわたるFP相談を通して分かった、FP相談での準備と、面談を成功させるコツをお伝えします!

- FP相談で準備すること・面談を成功させるコツ

- FP相談をより良いものにするための方法

- 保険契約で気を付けるべきこと

- 信頼できるFPに出会う方法

この記事を読むと、満足度の高いFP相談ができるようになるので、是非最後まで読んでみてくださいね。

たえこ

- 2級ファイナンシャル・プランニング技能士

- 投信・保険・ローン全般などに10年以上関わる金融マン

- 素人のふりしてFP10人と徹底面談

- FP無料相談30回以上

- 独身時代手取り15万➡節約&投資で5年で500万の貯蓄に成功

- 30代1児の母

- お金のことで悩む人をゼロにしたく情報発信中

- FP相談をする方がいい理由(メリット7つ)

- FP相談の失敗談

- FP相談の成功談

- FP相談前に絶対知っておくべきこと ←今ここ

- おすすめFP相談3選 ←次読む記事

\一番おすすめ!お金の悩みは何でもOK!/

✅何度でも無料!!

✅満足度は98.6%!!

✅無理な勧誘一切なし

公式サイト:https://money-career.com

FP相談で準備すること・成功させるコツ(まとめ)

たえこ

たえこFP相談を成功させるコツの種類は3つに分けられます

- 【No.1】FP相談する人全員に共通するコツ

- 【No.2】保険契約を検討する人がやるべきコツ

- 【No.3】長期で付き合うFPを見つけたい人がやるべきコツ

- お金の悩み・分からないことを整理する

- 面談前に毎月の収入・支出、貯蓄を把握しておく

- 知らなくて恥ずかしいと思うことこそ聞く

- 複数のFPと面談する(理想は3人以上)

- 保険商品を勧められた場合、他の会社の商品ではなくその商品を勧める理由を聞く(他商品との比較)

- 医療保険を勧められた場合、「加入した方がいいでしょうか?」と相談する

- 貯蓄型の変額保険を勧められた場合、掛捨ての保険ではなく、変額保険を勧める理由を聞く

- 投資の知識を聞いてみる

- 経歴やFPとしての信念を聞いてみる

ひとつずつ解説していきます!

【No.1】FP相談で準備すること・成功させるコツ【全員共通】

たえこ

たえこFP相談をする人は全員チェックしてくださいね!

- お金の悩み・分からないことを整理する

- 毎月の収入・支出、貯蓄を把握しておく

- 知らなくて恥ずかしいと思うことこそ聞く

詳しく解説します!

お金の悩み・分からないことを整理する

お金の悩みをFPに聞こうと思った時に、必ずFPからどんなことが悩みか、何が知りたいかを聞かれます。

その時に「お金のこと全般が分からなくて不安です」と伝えるのももちろんOKなのですが、あまりに範囲が広すぎると、内容の薄い面談になってしまう可能性があります。

悩む人でも何の悩みがあるか、自分で分からないから困っているんです

たえこ

たえこそう思って、よくある悩みをリスト化してみたよ

- NISAやiDeCoが分からない

- 貯金しているが、老後にこの貯金だけで足りるか不安

- 将来に向けて運用したいが、何から始めればいいか分からない

- 独身だけど保険に入っておいた方がいいの?

- 将来何にどのくらいお金がかかるか知りたい

- 子供がいるので万が一のために保険に入りたいが、必要な保障額が分からない

- ふるさと納税がよく分からない

たえこ悩みは1つに絞らなくてOK!複数ノートなどに書き出しておこう

以下の単語も分からないものがあれば、FPに聞いてみましょう!

〈投資関連の用語〉

- NISA

- iDeCo

- 投資信託

- インデックスファンド

- アクティブファンド

- 株式

- 債券

- 複利

- リスク分散

〈その他〉

- 住宅ローン減税

- 団体信用生命保険

- ふるさと納税

お金の分からないことを一つずつ解消してくと、悩みがどんどん小さくなっていきます。

ただし、悩みが漠然としててもFPがその悩みを具体化してくれるので、安心して相談してくださいね。

面談前に毎月の収入・支出、貯蓄を把握しておく

FP相談でライフプラン作成をする場合、必ず必要になるのが、毎月の収入・収支、貯蓄の内容です(ざっくりでOK)。

これを把握しておかないと、将来設計ができません。

特に支出については事細かに聞かれるので、把握しておくのが大事です。

たえこ以下の項目について、ざっくり把握しておくようにしましょう

【支出の項目】

| 月間 | 食費 住居費(家賃や住宅ローン) 日用品 水道光熱費 車関連(ガソリン代など) 娯楽費 保険料 ローン お小遣い 予定していなかった出費 など |

| 年間 | 旅行代(帰省含む) 車検代 など |

この辺りを把握しておけば、面談はスムーズですし、より現実的なライフプラン表の作成・将来設計ができるようになります。

たえこ現実的なライフプラン表の作成で、何をすべきかより具体的になります

例えば、将来○○万円の貯蓄が必要だけど毎月の積立額が少ない

➡支出改善のために通信費や食費を見直してみよう

などの具体的な解決案を模索することができます。

せっかく時間をかけてFP相談をするなら、有意義なものになるように、事前準備をしっかりしましょう。

以下のものを面談前に準備しておくと、より良い面談につながりますよ。

【事前に準備しておくと良いもの】

- 現在の収支がわかるもの(給与証明、源泉徴収票、家計簿)

- 住宅ローンの返済予定表(ある場合)

- 年金定期便(もしあれば)

- 生命保険証券

- iDeCo(個人方確定拠出年金)やDC(企業型確定拠出年金)、NISAなどの資産運用の状況がわかるもの

聞くのは恥ずかしい…と思うことこそFPに聞く

FP相談をする人の中で、自分はこんなことも知らないのかと、恥ずかしく思ってしまう人がいます。

「聞くのはちょっと恥ずかしい。とりあえず知っているふりしておこう」

こんなことって、めちゃめちゃよく起こります。私もありました。

たえこでもこれ、本当に勿体ないです

通常自分で調べなければいけないことも、FPに聞けば一瞬で教えてくれます。しかもわかりやすく。

後で調べようと思っても、何を調べようとしたか忘れてしまうこともしばしば。

FPはこれまでかなりの数のライフプラン相談を受けてきており、知識が全くない人とも何度も面談をしてきています。

お悩みママ

お悩みママ分からないことを聞く方が普通なのね

たえこFPは頼られるのが嬉しいものです

知らないことは全然恥ずかしいことではないので、少しでも疑問に思ったら全部聞いてしまいましょう!

この後の記事の読み方

保険契約は絶対しないという人は、以降は読まなくてもOKです。

おすすめのFP相談サービスを紹介するので、こちらの記事を参考にしてくださいね。

もし、FP相談しているうちに保険契約も検討することになるかも…と思う人は、この後の内容も軽く目を通しておくことをおすすめします。

特に複数FPと相談することがめちゃくちゃ大事だということを知ってほしいので、よかったら読んでみてください。

【No.2】FP相談を成功させるコツ【保険契約を検討している人】

保険契約を検討をする人は、必ずチェックしてくださいね!

- 複数のFPと面談する(理想は3人以上)

- 保険商品を勧められた場合、他の会社の商品ではなく、その商品を勧める理由を聞く(他商品との比較)

- 医療保険を勧められた場合、「加入した方がいいでしょうか?」と相談する

- 貯蓄型の変額保険を勧められた場合、掛捨ての保険ではなく、変額保険を勧める理由を聞く

詳しく解説します!

複数のFPと面談する(理想は3人以上)

たえここれまで面談してきた結果、複数FPとの面談は絶対だと感じています

- FPによっては、手数料が高い保険商品ばかりを勧めてくる場合がある

- FPの質が悪い場合がある

- 複数のFPの話を聞くことで、自分の考えを整理できるようになる

それぞれ解説します!

FPによっては、手数料が高い保険商品ばかりを勧めてくる場合がある

FP(無料相談)のお給料は、保険会社からの手数料収入でできています。

そして、同じような商品でも、保険会社によって設定している手数料が異なる場合もあります。

自分本位のFPの場合、お客様の利益より自分の利益を優先することがあり、手数料が高い商品を勧めてくることがあることも否めません。

そういったFPに当たり、そのFP1人としか面談していない場合、他の商品のことを何も知らないまま保険契約することになります。

その結果、後からもっと自分に合った商品があったのに…となってしまう可能性があります。

悩む人1人のFPが、複数商品を紹介してくれることもあるのでは?

たえこもちろんあります。でもFPによってA社がいい、B社がいいと変わるケースも多いです

複数のFPに、それぞれなぜその商品を勧めるのかをヒアリングして、自分が納得できる保険に加入できると、満足度は各段に違いますよ。

【FP相談成功のポイント】

複数のFPに、それぞれなぜその商品を勧めるのかをヒアリングする

FPの質が悪い場合がある

FPの質が悪い場合、相談の全部が無駄になります。

例えば、そもそも経験が浅いFPにライフプラン表を作成してもらったとして、この内容大丈夫?と疑問が残ります。

ライフプラン表作成では、未来にかかってくるであろう支出を現段階で想定して入力していくので、モレがあると、現実とかけ離れたライフプラン表になる可能性もあります。

また、担当FPが国の制度などの勉強を怠っている場合や、投資の知識が薄い場合なども、何十年も未来に備えるための相談相手としては相応しくありません。

このように、質の悪いFPに当たると、十分な相談ができない可能性があります。

悩む人でも質が悪いかどうかって、何でわかるの?

たえこ複数FPと話すと、この人ちょっと…とわかる部分がでてきます

もし分からなかったとしても、複数のFPの考え方を知ることで、自分で考えてどのFPの考えが1番納得できるかが分かり、満足度の高い面談・選択が出来るようになります。

【FP相談成功のポイント】

複数FPの考えを知り、自分が納得できる選択をする

複数のFPの話を聞くことで、自分の考えを整理できるようになる

保険会社は50社以上存在する中、1人のFPから1つの商品だけ提案されて、納得して自分で考えて決めた!となることができるでしょうか?

悩む人1社だけ提案されたら、他の商品を隠されてるんじゃないかって疑っちゃうかも…

複数のFPから様々な考え方や将来の備え方の話をしてもらうことで、自分で考えて選択できるようになり、保険等、将来にかかる大事な選択を自分の意思でできるようになります。

これからFP相談を考えている人は、1人のFPだけの話を信じるのではなく、複数のFPの話を聞いて、自分はどうしたいかを決めていくようにしましょう。

【FP相談成功のポイント】

複数FPの考えを聞いて、自分の考えを整理する

保険商品を勧められた場合、他の会社の商品ではなくその商品を勧める理由を聞く(他商品との比較)

「1社のみ」勧めてきた場合と「複数社」の保険を並べて勧めてきた場合、それぞれで、どういうことを聞いたらいいかを解説します!

1社のみ勧めてきた場合

1社の保険のみ紹介してきた場合は、以下のことを質問するようにしましょう

質問すること

- 他の保険会社の保障内容と保険料を知りたい

- 別の保険会社でも同じような商品があると思うが、この商品を勧めた理由は何?

- それぞれの保険の特徴を知りたい

こういった質問をすれば、大体は追加で+1~2社紹介してくれますし、それぞれの保険会社の特徴も教えてくれます。

悩む人1社のみ勧めてきた場合、これは悪意があるんでしょうか?

たえこそういうわけではありません

FPにもよりますが、多くのFPは、相談者が迷わないように、相談者に一番利益のある保険を勧めます。

複数提示し過ぎると、相談者が迷ってしまうことがあるため、あえてFPの一押しの1社だけを紹介するというのは良くある話です。

ただし、FPの中には自分の利益優先、または保険会社の好き嫌いがあるケースもあるため、相談者の利益第一じゃないケースもゼロではありません。

ですが、そんなFPに当たったとしても、きちんと質問すれば答えてくれるので、変な保険に加入してしまうことはないと思って大丈夫ですよ。

1社だけ勧められた場合は、複数社紹介してもらう、それぞれの特徴・なぜその会社を勧めたかを聞くようにしよう!

複数社の保険を並べて紹介された場合

複数社の保険を並べて紹介された場合は、以下のことを質問するようにしましょう!

質問すること

- それぞれの特徴

- FPオススメの商品とその理由

同じような商品を複数社並べて紹介された場合は、FP側に悪意はないと思って大丈夫です。

それぞれの特徴をよく聞いて、自分にとって一番メリットのある商品はどれなのかを考えて選択すれば問題ありません。

複数社の商品を紹介された場合は、それぞれの特徴と、おすすめ商品について聞けばOK!

医療保険を勧められた場合、「加入した方がいいでしょうか?」と相談する

お悩みママ

お悩みママ重要じゃない医療保険を勧めてくるFPは危ない⁉

たえこそういうわけではありません。医療保険も人によって大事な保険です

保険加入を取捨選択するのはあくまで相談者。こういう保険がありますよと伝えるのもFPの仕事ではあるので、ほとんどのFPが、医療保険を提案します。

ただ、こちらから聞いてないのに、「あなたは加入する必要はないですね」と言ってくれるFPが少ないのもまた事実。

お悩みママ

お悩みママそもそも医療保険の重要度が低いのはなんで?

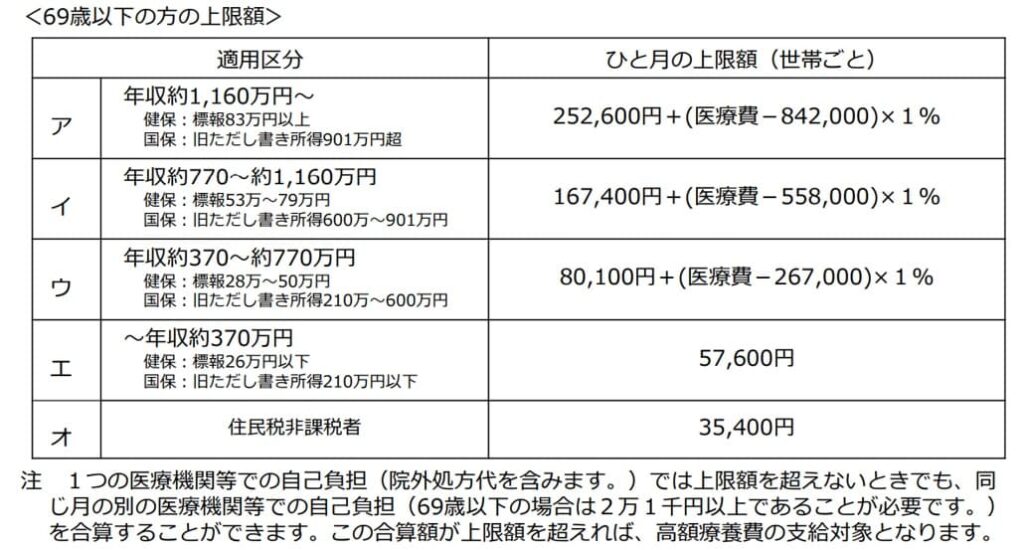

たえこ「高額療養費制度」というものがあるからです

この制度により、年収が370万円~770万円の人は、月にどれだけ医療費(保険適用内)がかかっても約80,000円程度の負担で済んでしまいます。

悩む人月8万円程度なら、貯金でなんとかなりそう

ただし、差額ベッド代(※)を毎日5000円、30日間入院した場合、15万円の出費になります。

※大部屋ではなく個室や2人部屋などを希望する場合にかかる費用、全額自己負担

悩む人月の出費が一時的に25万円くらいかかる程度なら支払えるし、医療保険はいらないのかも…

妊娠を希望している女性は加入しておいた方がいいというのはありますし、そうでなくても加入しておけば安心です。

ですが月々3000円程度の保険料も、50年支払ったら180万円にもなります。

加入した方が良いかどうかは、その人の年収や貯蓄にもよるためなんとも言えませんが、一時的に発生する医療費を支払えるだけの貯蓄があれば、正直医療保険は不要です。

優先順位が低い保険なので、FPに相談して情報収集して決めるようにしてくださいね。

ちなみに私の家族は、私は妊娠を望んでいた時に加入、夫は保障は薄いながら、会社の団体保険で500円程度で加入済のため民間の医療保険は加入しませんでした。

たえこ医療費分として出せるだけの貯蓄ができたら解約するつもりです

以下に私の考えをまとめました。

- 加入するなら、とにかく保険料は安く済ませる(一時的な出費なら支払える場合)

- 保障される入院限度日数は、出産を希望する女性は「120日型」など長期を選択(切迫早産で長期入院の可能性があるため)

- 健康体の男性なら、「30日型」か「60日型」でおおむねカバー

- 医療費分の貯蓄ができれば解約する

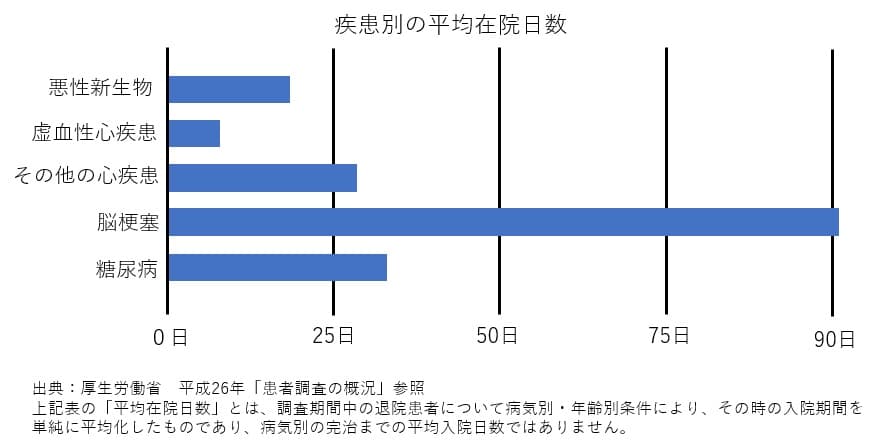

出産を今後考えていない女性や、健康体の男性であれば、入院する可能性は低く、また、そもそも入院日数自体が短い傾向にあります。

ただし三大疾病(がん・脳卒中・心筋梗塞)については、多少入院日数が長い傾向にあります。それでも脳梗塞以外はおおむね30日以内に退院しています。

医療保険は、保険の中でも一番加入していなくてもどうにかなる保険

FPによく相談して加入は検討しよう!

貯蓄型の変額保険を勧められた場合、掛捨ての保険ではなく、変額保険を勧める理由を聞く

そもそも、変額保険って何?を簡単に解説します。

- 保険料の一部を運用(株式、債券、投資信託等)して資産形成をしながら、死亡・高度障害時の保障も兼ね備えた保険

- 保険期間中に亡くなった場合は、当初契約した額の保険金の支払いがある(運用実績によって、当初契約の保険金より増える場合もある)

- 保険期間中に解約する場合、運用実績によって、増えている場合も減っている場合もある

掛け捨ての保険が勿体ないと感じる人、死亡保障と資産形成の両方欲しいという人に選ばれています

たえこ私の考えもお伝えしておきます

- 投資と保険は別で考えた方が分かりやすい(何のお金をどこに充てるかが整理しやすい)

- 運用のために貯蓄型保険を利用すると、運用効率が悪い

- 「資産形成」はNISA等での投資信託、「保険(死亡保障)」は収入保障保険などの掛捨ての生命保険と分けるのがおすすめ

なので、

銀行預金よりは増えそう…なんかあったら死亡保険金が大きく下りるし、変額保険にいれておこうかな

みたいな考えで変額保険を選択するのは、おすすめしません。

変額保険を契約する場合は、なぜ変額保険を選ぶのかを整理することをおすすめしています。

例えば…

- 三大疾病になったら、保険金が降りるようになっている(がん保険代わり)

- 三大疾病になったら、保険料払込が免除される(働けなくなった場合でも資産形成してくれる)

- 機関投資家向けのファンドに投資できるのがいい

こういった、NISAなどの資産運用では補えないような機能が欲しいといった希望が自分の意思であるならば、契約が失敗だったとなることはないと思っていいでしょう。

たえこ変額保険を勧める理由を、FPによく確認してくださいね

変額保険を勧める理由をFPに聞いて、選択する理由をしっかり整理する!

【No.3】FP相談を成功させるコツ【長期で付き合える(信頼できる)FPを探す】

たえこ長期で付き合える、信頼できるFPを見つけるコツを紹介します

- 投資の知識を聞いてみる

- 経歴やFPとしての信念を聞いてみる

それぞれ解説します!

投資の知識を聞いてみる

FPは相談者のお金に関する悩みをトータルで解決するための存在。

たえこ保険のことしか分からないFPは、資産形成に関する提案が弱いため、投資について聞いてみるのもひとつです

【投資に関する相談例】

- 色々なファンドがあるけれど、どれがいいのか

- インデックスファンドとアクティブファンドをどう選べばいいのか

- NISAの積立投資枠ではなく成長投資枠はどう活用したらいいのか

とりあえずオルカン、とりあえずS&P500やってればいい、というのは大正解というわけではありません。(年齢によって資産の組入比率は要検討)

最終的にはオルカンやS&P500を積立投資していきましょう、となるケースがほとんどではあるかと思いますが、そこに行きつくFPの考えをよく聞いてみましょう。

投資の知識の有無を判断していくと、より良いFPとの面談につながっていくでしょう。

悩む人保険の知識だけピカイチ、投資の知識だけピカイチというFPに当たったらどうしたらいいですか?

たえこその時は、両方のFPの話をどちらも取り入れていきましょう!

中には知識が偏ったFPに出会うケースもあります。

必ず1人のFPを選ばなければいけないわけではないので、2人のFPと相談を重ねていきましょう!

- 投資の知識をFPに聞いてみると、提案力が高いかどうか分かる場合がある

- 保険だけピカイチというFPも切り捨てずに、情報収集に活かそう

経歴やFPとしての信念を聞いてみる

担当FPの方が、どういう気持ちでライフプラン設計や保険提案、投資提案をしているか、その思いが相談者寄りであればあるほど、深い話を聞けます。

悩む人でも唐突にそんな話聞いたら変では?

たえこ確かに相手も何!?って思うかもしれません

聞くタイミングとしては、以下のとおり大きく2回のタイミングがあります。

- 初回、FPが自己紹介などをすることが多いので、そのタイミングで聞いてみる

- 数回面談をして、関係性があったまってきた頃に聞く

2の方が、自然に聞けるかと思います。

この内容が薄いからダメ、とかはありませんが、安心して託せるFPかどうか、といった判断の材料に使うことが出来ます。

- なんでFPになろうと思ったんですか?

- ずっとFPのお仕事をされているんですか?

悩む人なんでそんなこと聞くんですか?と聞かれたら?

- FPの仕事って責任があるから大変だなと思ったので、気になりました

- もし保険契約するなら長くお付き合いすることになるので、〇〇さんのこと知りたいと思いました。

などと伝えておけば、別に変なことはありません。

たえこ「FPになった理由」だけでFPの善し悪しを決めることはできませんが、信頼できるFPかどうかの参考になります

もし聞けそうな場合は聞いてみてください。

このFPの人にもっと相談してみたい、と思えるFPに出会える確率があがりますよ!

FPとしての信念を聞くことで、相談者に寄り添ってくれるFPか分かる場合がある

まとめ

FP相談を成功させるコツ9選を紹介しました。

- お金の悩み・分からないことを整理する

- 面談前に毎月の収入・支出、貯蓄を把握しておく

- 知らなくて恥ずかしいと思うことこそ聞く

- 複数のFPと面談する(理想は3人以上)

- 保険商品を勧められた場合、他の会社の商品ではなくその商品を勧める理由を聞く(他商品との比較)

- 医療保険を勧められた場合、「加入した方がいいでしょうか?」と相談する

- 貯蓄型の変額保険を勧められた場合、掛捨ての保険ではなく、変額保険を勧める理由を聞く

- 投資の知識を聞いてみる

- 経歴やFPとしての信念を聞いてみる

FP相談が不安な人も多いと思います。

ですが、FP相談を成功させるコツが分かったら、失敗せずにFP相談ができます!

これまで30回以上ガチで面談してきた私がおすすめするFP無料相談サービスを紹介するので、こちらの記事も参考にしてもらえると、とっても嬉しいです!

たえこせっかくやるなら、より良いFP相談にしていきましょう!

- FP相談をする方がいい理由(メリット7つ)

- FP相談の失敗談

- FP相談の成功談

- FP相談前に絶対知っておくべきこと ←今ここ

- おすすめFP相談3選 ←次読む記事

\一番おすすめ!お金の悩みは何でもOK!/

✅何度でも無料!!

✅満足度は98.6%!!

✅無理な勧誘一切なし

公式サイト:https://money-career.com

コメント